Vapaaehtoinen eläkesäästäminen

on elvytettävä

– eläkesäästöt on voitava nostaa

eläkkeelle jäädessä

- Parhaimmillaan 700 000 suomalaista säästi eläkevakuutukseen.

- Vapaaehtoinen eläkesäästäminen käytännössä tapettiin 2000-luvulla lukuisilla verotukseen ja eläkkeen nostoikään liittyvillä muutoksilla. Tarve siihen ei kuitenkaan ole kadonnut. Tutustu tästä eläkesäästämisen lakimuutosten lyhyeen historiaan 2000-luvulla!

- Lakisääteinen eläketurva kattaa senioriajan peruskulut, mutta eläkkeen täydentämisen tarve kasvaa jatkuvasti muun muassa hoivatarpeen vuoksi.

Omia eläkesäästöjä pitää voida nostaa, kun jää työeläkkeelle.

Nykysääntelyn mukaan säästöjä voi alkaa nostaa vasta 68-70 vuoden iässä henkilön syntymävuodesta riippuen.

Eläkesäästöjen nostaminen työeläkkeelle jäädessä on tehtävä mahdolliseksi tuloverolain muutoksella.

Lakisääteinen eläketurva kattaa senioriajan peruskulut, mutta on viisasta myös itse varautua taloudellisesti seniorivaiheen palvelutarpeisiin, kuten lisääntyvään hoivan tarpeeseen. Tulevaisuuden haasteita ovat väestön ikääntyminen ja eläkejärjestelmän kestävyys. Lakisääteinen työeläkejärjestelmämme on kansainvälisten vertailujen perusteella hyvä ja toimiva. Se takaa eläkeajan perustoimeentulon. Terveyden ja hoivan menot kuitenkin kasvavat nopeasti eikä lakisääteinen eläke välttämättä riitä turvaamaan kaikkia eläkeajan palvelutarpeita.

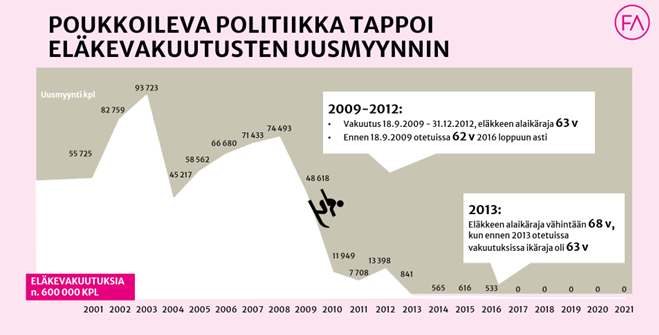

Eläkesäästämistä voi Suomessa harjoittaa eläkevakuutuksen ja PS-tilin (pitkäaikaissäästämistilin) avulla. Lukuisat veromuutokset vuosien varrella ovat kuitenkin romahduttaneet niiden kysynnän, ja osa palveluntarjoajista on lopettanut niiden tarjonnan. Parhaina vuosina 2000-luvulla uusia eläkevakuutussopimuksia tehtiin yli 90 000 vuodessa, nyt arviolta muutamia satoja. Parhaimmillaan 700 000 suomalaista säästi eläkevakuutukseen ja ps-tilille. Poukkoileva politiikka ja useat lakimuutokset tappoivat eläkesäästäminen.

Eläkesäästäminen on elvytettävä. Senioreille on jälleen tarjottava houkutteleva ja helppo mahdollisuus hyödyntää vapaaehtoisesti omaa varallisuuttaan hyvinvointinsa tukemiseksi.

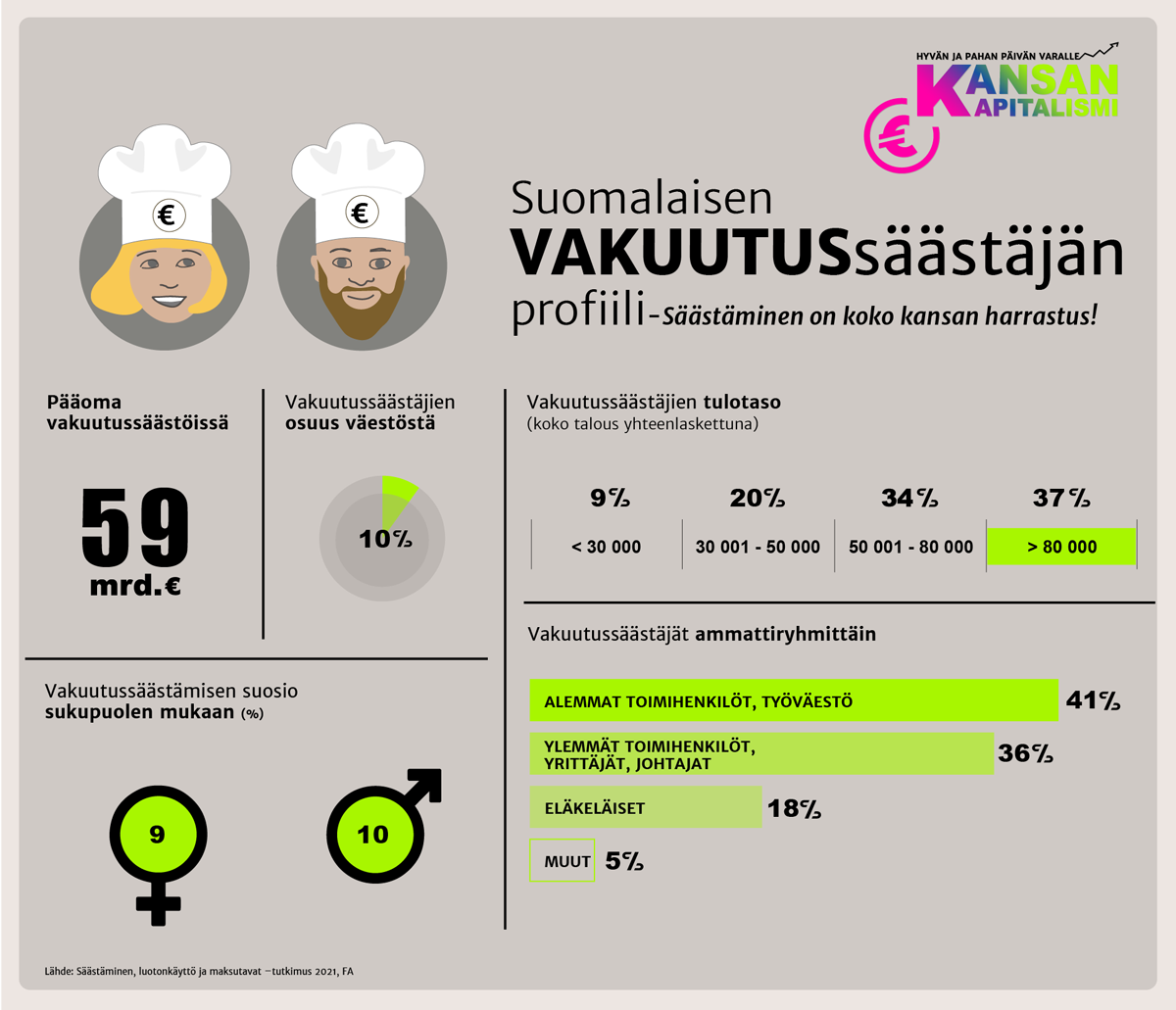

Vapaaehtoinen eläkesäästäminen (eläkevakuutus ja PS-tilit) täydentää eläkeajan taloudellista turvaa. Se on luonteeltaan pitkäaikaista ja sitä yleensä tuetaan verotuksessa. Samalla asetetaan rajoituksia sille, milloin varoja saa käyttää. Yksilöllisiä eläkevakuutuksia on Suomessa noin 600 000. Vakuutussäästöjen yhteenlaskettu arvo niissä oli vuoden 2022 lopussa noin 11,2 miljardia euroa.

Eri sijoitusmuotojen verokohtelua selvittäneen työryhmätyön (2018) tuloksena mahdollistettiin myös kertamaksuinen lisäeläkevakuutus, jossa vakuutuksen voi hankkia yhdellä suurella suorituksella, esimerkiksi asunnon tai muun varallisuuden myynnistä kertyneellä voitolla. Jos kansalaisten varautumista kasvaviin hoivamenoihin halutaan edistää, pitää elinikäisestä eläkevakuutuksesta tehdä houkutteleva vaihtoehto rahoittaa omaa hyvinvointia. Toistaiseksi tällaisia eläkevakuutuksia ei ole vielä tarjolla.

Tutkimusten mukaan myös ikäihmisten läheiset toivovat, että omaisuutta käytettäisiin ikäihmisen oman hyvinvoinnin turvaamiseen sen sijaan, että sitä säilöttäisiin perinnöksi.

Kuinka kansalaisten lisäeläkesäästäminen näivetettiin Suomessa – eläkesäästämisen lyhyt historia 2000-luvulla

Yhteiskunnan keino houkutella kansalaisia eläkesäästämiseen on ollut tarjota säästämiselle verotuksellinen kannuste. Suomessa eläkesäästämisen verokannuste on toteutettu siten, että säästäminen oikeuttaa tietynlaiseen verovähennykseen säästämisaikana. Eläke puolestaan on aikanaan verotettavaa tuloa, mutta tästä huolimatta menetelmä tuottaa myös pysyvän veroedun eläkesäästäjälle. Saamansa kannusteen vastineeksi säästäjä sitoutuu siihen, ettei säästöjä voi nostaa kuin vain tiettyjen ehtojen – tavallisesti eläkeiän – täyttyessä.

Eläkesäästämisen monivaiheinen historia Suomessa ulottuu yli sadan vuoden taakse. Hyvinvointivaltion ja lakisääteisen eläkejärjestelmän kehittymisen myötä vapaaehtoisen eläkesäästämisen rooli on kuitenkin pienentynyt luontaisesti, ja lisäksi sen roolia on haluttu poliittisilla päätöksillä pienentää myös aivan tietoisesti. Tässä tekstissä käydään läpi 2000-luvulla tapahtuneet muutokset.

Lisäeläkesäästämisen sääntöviidakko pantiin alulle 2000-luvun alussa Siva-työryhmässä

Vuonna 2002 Valtiovarainministeriö (VM) asetti sijoitusvakuutuksista työryhmän, jonka tehtävänä oli arvioida Suomessa tarjottavien säästö-, sijoitus- ja henkivakuutustuotteiden keskinäisten kilpailuedellytysten tasapuolisuutta. Työryhmä otti nimekseen Siva-työryhmä. Tästä alkoi vyöryä lakimuutosten sarja, jonka myötä lisäeläkesäästämisen houkuttelevuus väheni ja lisäeläkkeisiin liittyvästä säännöstöstä tuli viidakko, jota on ollut vaikea sekä asiakkaiden että palveluntarjoajien seurata. Tämä kirjoitus kuvaa tätä tapahtumasarjaa, sekä sen sangen onnetonta lopputulosta.

Esko eläkesäästämisen viidakossa – muutokset yksilön näkökulmasta

Esimerkkihenkilömme Esko on syntynyt vuonna 1965. Vuonna 2002 hän on 37-vuotias ja päättänyt aloittaa eläkesäästämisen. Eläkesäästäminen on kasvattanut suosiotaan koko 1990-luvun ajan ja eläkevakuutussopimuksia on tässä vaiheessa noin puoli miljoonaa kappaletta.

Esko tekee sopimuksen vapaaehtoisesta yksilöllisestä eläkevakuutuksesta henkivakuutusyhtiön kanssa. Maksusuunnitelma on joustava, eli Esko voi itse päättää, paljonko hän sopimukseensa vuosittain säästää. Valtio tosin asettaa säästämiselle ylärajan, joka lasketaan varsin monimutkaisesti arvioimalla Eskon kokonaiseläketurvan tasoa. Lopullisen eläkkeen kokonaismäärä saa olla korkeintaan 60 % siitä tulosta, jonka perusteella lakisääteinen eläketurva nyt laskettaisiin, jos Esko tulisi työkyvyttömäksi. Tämän kokonaiseläketurvaan perustuvan rajan lisäksi säästämisellä on myös 8500 euron vuotuinen katto. Eskon sopimuksen eläkeikä määräytyy tuloverolain mukaisesti ja on 60 vuotta. Lisäksi eläkkeen ulosmaksun tulee aikanaan jatkua vähintään kahden vuoden ajan eli koko pottia ei voi nostaa kerralla.

Lakimuutosten vyöry alkaa

VM:n Siva-työryhmässä väännettiin vuonna 2003 kiivaasti eri säästämismuotojen verokohtelusta, niiden reunaehdoista ja palveluntarjoajiin kohdistuvista vakavaraisuusvaatimuksista. Työryhmä julkaisi joulukuussa 2003 loppuraporttinsa, jonka mukaisista ehdotuksista osa päätyi 6.5.2004 annettavaan hallituksen esitykseen. Päivämäärä on merkityksellinen, koska sen jälkeen tehtyihin uusiin eläkevakuutussopimuksiin sovellettiin 62 vuoden eläkeikää. Vanhoihin sopimuksiin uusi eläkeikä alkoi vaikuttaa vasta 1.1.2010 lukien. Eläkeikää nostettiin, koska verotuksessa ei enää haluttu tukea sellaista eläkesäästämistä, joka mahdollistaa eläkkeelle jäämisen ennen yleistä eläkeikää. 62 vuotta vastasi tuolloista työeläkelakien mukaista varhennettua eläkeikää.

Myös verovähennyksen tulolaji muuttui siten, että enää vähennystä ei tehtykään ansiotulosta, vaan vuoden 2006 alusta lukien vähennys tehtiin pääomatulosta ja mikäli pääomatuloja ei ollut riittävästi, vähennys tehtiin alijäämähyvityksenä ansiotulon verosta. Tämä muutos vaikutti myös vanhoihin sopimuksiin 1.1.2006 lukien. Vähennyskelpoisen maksun enimmäismäärä laskettiin 8500 eurosta 5 000 euroon vuodessa. Muutos koski myös vanhoja sopimuksia.

Mitä vuoden 2004 muutokset tarkoittivat Eskolle?

Eskolle tämä tarkoittaa sitä, että hänen eläkevakuutuksessaan jo oleva ”vanha raha” ja hänen vielä ennen vuotta 2010 tekemänsä säästöt voi nostaa aikanaan sopimuksen alkuperäisestä eli 60 vuoden eläkeiästä lukien. Sitä myöhemmin tehtyjä säästöjä koskee uusi 62 vuoden eläkeikä. Vähennysmalli kuitenkin muuttuu ansiotuloverotuksen puolelta pääomatuloverotuksen puolelle jo vuoden 2006 alusta lukien. Eskon lisäeläke verotetaan vastaavasti aikanaan siltä osin ansiotulona, kuin vähennyksetkin on tehty ansiotulosta, ja muu osa verotetaan pääomatulona. Nyt Esko voi säästää eläkevakuutukseensa korkeintaan 5000 euroa vuodessa.

Eskon eläkesäästöpottiin on siis muodostumassa eri laareja, joihin kohdistuu erilainen eläkeikä ja myös eri tulolaji. Hankalahkoa pysyä perässä, mutta tämä on vasta alkua! Eskon henkivakuutusyhtiö tiedottaa asiakkaitaan lakimuutoksista ja muuttaa tietojärjestelmiään, jotta rahat menevät sopimuksen eri laareihin oikein.

PS-sopimukset tulivat markkinoille 2010

Jo Siva-työryhmässä vuonna 2003 hahmoteltua pitkäaikaissäästämissopimusta koskeva hallituksen esitys annettiin syksyllä 2009. Ideana oli luoda tuote, joka olisi verovähennysoikeuden ja siihen liittyvien ehtojen osalta eläkevakuutusta vastaava tuote, joka ei kuitenkaan olisi vakuutus ja jota voisivat tarjota muun muassa pankit ja rahastoyhtiöt. Tällaisia sopimuksia kutsutaan PS-sopimuksiksi (PS lyhenteenä viittaa pitkäaikaissäästämiseen).

Myynti alkoi vuoden 2010 huhtikuussa. Eläkeiäksi PS-sopimuksiin ja uusiin eläkevakuutussopimuksiin tuli työntekijäin eläkelain (TyEL) mukainen vanhuuseläkeikä, joka oli tuolloin 63 vuotta. Eläkesäästämisen eläkeikää siis nostettiin jälleen. Vanhoihin, eli ennen PS-lain laatimista solmittuihin sopimuksiin sovellettiin kuitenkin niissä olevaa vanhaa eläkeikää vuoden 2016 loppuun saakka.

Eskon eläkesäästämisprojektille tämä tarkoittaa sitä, että hänen suorittamiaan uusia eläkesäästömaksuja alkaa koskea vuoden 2010 alusta lukien 62 vuoden eläkeikä, kuten jo vuoden 2004 lakimuutoksessa oli määrätty. Tämän 62 vuoden ikärajan on säädetty olevan voimassa Eskon sopimuksessa vuoden 2016 loppuun saakka. Eskon eläkkeelle on nyt siis tässä vaiheessa muodostunut kaksi eri ikälaaria: aikaisintaan 60 ja 62 vuoden iästä maksuun pantavat eläkkeen osat. Vuoden 2017 alusta lukien Eskon sopimukseen on tarkoitus alkaa kertyä rahaa siis jo kolmanteen laariin, jonka eläkeikä on sidottu ”työeläkkeen mukaiseen vanhuuseläkeikään”, käytännössä tuolloin siis 63 vuoteen.

Vuoden 2013 alusta voimaan tuli jälleen uusi lakimuutos, jolla korotettiin sekä eläkevakuutusten että PS-sopimusten vanhuuseläkeikää. Uusien sopimusten eläkeikä oli työntekijän eläkelain mukaiseen lykättyyn vanhuuseläkkeeseen oikeuttava ikä eli käytännössä 68 vuotta ja 1 kuukausi. Eläkeikämuutokset koskivat tällä kertaa vain uusia sopimuksia.

Esko kummastelee jatkuvia eläkeiän muutoksia koskevia uutisia, mutta saa henkivakuutusyhtiöstään tiedon, että tämä viimeisin uudistus ei koske hänen jo voimassa olevaa sopimustaan.

Työeläkeuudistuksessa muutetaan vanhuuseläkeikiä – lisäeläkkeiden ikärajat jälleen uusiksi!

Maailma kuitenkin muuttuu, Eskosein! Suomessa tehdään työeläkeuudistus, jonka myötä työeläkelakien mukaiset eläkeiät muuttuivat vuoden 2017 alusta lukien. Enää ei olekaan 63 vuoden vanhuuseläkeikää eikä myöskään sellaista lykättyä vanhuuseläkettä, jonka ikärajaan (68 v 1 kk) tuloverolaissa on viitattu. Sen sijaan eläkeikä määräytyy jokaiselle ikäluokalle erikseen, ja eläkeiän muutokset mukailevat elinajanodotteen muutosta. Näin ollen se automatiikka ja ne ankkurointipisteet, joihin lisäeläkkeiden eläkeikä oli tuloverolaissa yritetty kytkeä, lakkasivatkin tässä vaiheessa kokonaan olemasta.

Lainlaatijan piti siis jälleen tarttua kynään. Lisäeläkevakuutusten ja PS-sopimusten eläkeikä haettiin jälleen työntekijän eläkelaista. Tällä kertaa vanhoihin sopimuksiin sorvattiin eläkeikä syntymävuoden mukaan määräytyvästä TyEL:n vanhuuseläkkeen eläkeiästä ja uudempiin sopimuksiin (eli 1.1.2013 alkaen tehtyihin) sopimuksiin TyEL-vakuuttamisvelvollisuuden yläikärajasta.

Eskon sopimukselle tämä tarkoitti sitä, että hänen sopimuksensa kolmannen rahalaarin lisäeläkkeen eläkeikä määräytyy hänen syntymävuotensa eli 1965 mukaan ja on tuloverolain taulukon mukaisesti 65 vuotta. Eskon sopimuksessa on siis rahaa, josta osan saa nostaa 60 vuoden iässä, osan 62 vuoden iässä ja osan 65 vuoden iässä. Lisäksi osa verotetaan ansiotulona ja osa pääomatulona. Esko voi edelleen säästää sopimukseen uutta rahaa.

Lisäeläkkeiden kohtuuttoman korkea nykyinen eläkeikä

Eskon opiskelukaveri Elsa (s. myös 1965) puolestaan alkoi vasta tässä vaiheessa eli työeläkeuudistuksen innoittamana vuonna 2017 pohtia lisäeläkesäästämisen aloittamista. Uuden sopimuksen eläkeikä olisi kuitenkin ollut Elsalle peräti 70 vuotta. Elsa ei innostunut ajatuksesta – eikä markkinoilla tässä vaiheessa enää ollutkaan juuri tarjolla uusia eläkevakuutuksia tai PS-sopimuksia. Sekä asiakkaiden mielenkiinto että palveluntarjoajien mahdollisuudet tarjota eläkesäästämissopimuksia oli käytännössä nujerrettu jatkuvilla lakimuutoksilla, jotka tekivät tuotteista vaikeita ymmärtää ja hankalia hoitaa teknisesti.

Lisäksi lisäeläkkeen eläkeikä, 70 vuotta, on niin monta vuotta Elsan todennäköistä tavanomaisen vanhuuseläkkeen eläkeikää (65 vuotta 2 kuukautta) korkeampi, että hänestä tuntui kohtuuttomalta alkaa säästää sopimukseen, josta omia vanhuuseläkerahoja saa alkaa nostaa vasta monta vuotta sen jälkeen, kun hän on jo jäänyt normaalille työeläkkeen vanhuuseläkkeelle.

Lisäeläkkeiden eläkeikää on nostettu pitkin 2000-lukua, koska verotuksella ei ole haluttu tukea sellaista eläkesäästämistä, missä eläkeikä olisi lakisääteistä vanhuuseläkeikää matalampi. Kuitenkin vuonna 2006 julkaistussa Etlan tutkimuksessa todettiin, että eläkevakuutussäästäjät eivät ole yleensä nostaneet vapaaehtoisia eläkkeitä ennen lakisääteistä eläkettä, vaan vapaaehtoiset eläkkeet ovat pikemminkin täydentäneet lakisääteisiä eläkkeitä ensimmäisten eläkevuosien aikana. Näin ollen lisäeläkkeillä ei näytä olleen eläkkeelle jäämistä varhentavaa vaikutusta.

Nykyisessä työelämässä, jossa kokeneimpien työntekijöiden tietotaidosta halutaan pitää kiinni, lisäeläke voisikin tarjota mahdollisuuden jaksaa jatkaa työelämässä vanhuuseläkeiän ohi, mutta lyhentäen työaikaa esimerkiksi 1–2 päivällä viikossa, jolloin lisäeläke paikkaisi ansiotasoon tulevaa vajausta ja mahdollistaisi työuran pidentämisen. Eläkesäästämisen eläkeikää tulisikin laskea nykyisestä 68–70 vuodesta lakisääteisen työeläkkeen vanhuuseläkeiän tasolle.

Jäikö kysyttävää?

|Aiheen asiantuntijat