Ehdotetun sääntelyn soveltaminen voi olla käytännössä hyvin haastavaa

Esityksen taustalla oleva veronkierron vastaisten toimenpiteiden tehostaminen on lähtökohtaisesti kannatettavaa. FA huomauttaa, että sääntely ei vaikuta ainoastaan tilanteissa, joissa verotettavaa tuloa siirrettäisiin keinotekoisesti Suomen ulkopuolelle vaan myös puhtaan kotimaisissa tilanteissa, joissa ei ole kyse veronkierrosta.

Ehdotettuun sääntelyyn liittyy tiettyjä käytännön haasteita, jotka tulisi ratkoa valmistelun yhteydessä. Etuyhteystilanteiden seurannan ja tunnistamisen vaikeus tekee tietyissä tapauksissa ehdotetun sääntelyn noudattamisen todella haastavaksi, ja asia tulisi ratkaista valmistelussa. Suotavaa olisi myös lykätä voimaantuloa vuodella eteenpäin, jotta niin viranomaiset kuin verovelvollisetkin voisivat ennakoida vaikutukset jo ennen sääntelyn voimaantuloa.

VM027:00/2021

Finanssiala ry (FA) kiittää mahdollisuudesta antaa lausunto HE-luonnoksesta koskien korkovähennysrajoitusten muutoksia. Esityksen taustalla oleva veronkierron vastaisten toimenpiteiden tehostaminen on lähtökohtaisesti kannatettavaa. FA huomauttaa, että sääntely ei vaikuta ainoastaan tilanteissa, joissa verotettavaa tuloa siirrettäisiin keinotekoisesti Suomen ulkopuolelle vaan myös puhtaan kotimaisissa tilanteissa, joissa ei ole kyse veronkierrosta. Ehdotettuun sääntelyyn liittyy tiettyjä käytännön haasteita, jotka tulisi ratkoa valmistelun yhteydessä.

Erityisemmin FA esittää seuraavat huomiot:

1 Sääntelyn käytännön soveltamisen haasteista etuyhteystilanteissa

FA haluaa kiinnittää huomiota siihen, että tasevertailun kannalta ehdotettu sääntelyn kiristys tekee tietyissä tilanteissa erittäin haastavaksi määritellä, mitkä velat pitäisi konsernitaseen osalta lukea omaan pääomaan. Tämä on asian laita, koska konsernitaseessa oleva velka on voinut muuttua tasevertailun näkökulmasta omaksi pääomaksi usean eri vaihtoehtoisen välittömän tai välillisen omistusrakenteen kautta.

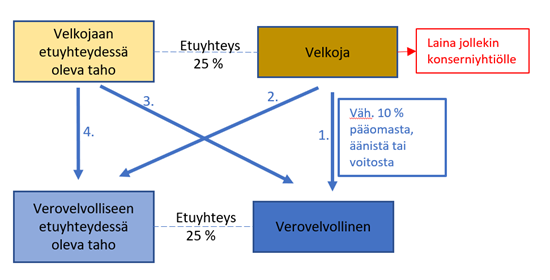

Alla kaaviokuva erilaisista tilanteista, joissa uusi sääntely voisi vaikuttaa:

Paitsi, että omistusrakenteiden seuranta voi muodostua hyvin monimutkaiseksi, huomionarvoista tässä on myös, että tasetestiä varten konsernitaseen omavaraisuutta laskeva taho ei voi myöskään aukottomasti osoittaa sen velkojista julkisesti tai konsernin sisäisesti saatavilla olevien tietojen perusteella, ettei lainaan liittyisi HE-luonnoksessa kuvattuja omistus- tai etuyhteyssuhteita. Monimutkaisemmaksi asian tekee myös se, että vaikka tarkastelussa ovat verovelvollisen itsensä yhteydet velkojan suuntaan, velka on voitu antaa mille tahansa konserniin kuuluvalle yhtiölle. Asiassa tulisi siis selvittää, ettei mikään vaadittavan suoran tai välillisen omistusedellytyksen (10 % oikeus pääomiin, äänioikeuksiin tai voittoon) suhteessa verovelvolliseen (tai tähän etuyhteydessä olevaan tahoon) täyttävä taho ole antanut lainaa millekään konserniyhtiöille.

Erityisesti ongelma asian selvittämisessä liittyy edellä olevassa kaaviossa esitettyihin yhteyksiin 2 ja 4:

- Relaatio 2: 10 % omistusyhteys olemassa velkojan ja verovelvolliseen etuyhteydessä olevan tahon välillä (huom. tämä etuyhteystaho ei ole välttämättä osa konsernia)

- Relaatio 4: 10 % omistusyhteys olemassa velkojaan etuyhteydessä olevan tahon sekä verovelvolliseen etuyhteydessä olevan tahon välillä (jälleen huom. verovelvolliseen etuyhteydessä oleva taho ei ole välttämättä osa konsernia)

Käytännössä tällöin täysin konsernin ulkopuoliset ja siitä riippumattomat omistusyhteydet voivat vaikuttaa ennakoimattomasti yksittäisen konserniyhtiön korkomenoihin. Mitä suuremmista ja monimutkaisemmista konsernirakenteista on kyse, sitä todennäköisempää on törmätä tilanteisiin, joissa käytettävissä olevat tiedot eivät riitä osoittamaan aukottomasti, ettei konsernissa olisi tasevertailun näkökulmasta omaksi pääomaksi muodostuvaa velkaa. Tällöin verovelvollisen näkökulmasta todistustaakka muodostuu kohtuuttomaksi. Oma kysymyksensä lienee myös, kuinka tätä käytännössä valvottaisiin Verohallinnon toimesta, jos tietoa ei välttämättä ole saatavilla verovelvollisella itselleenkään.

Sillä, että ehdotettua uutta sääntelyä sovelletaan myös erilaisiin etuyhteystilanteisiin, lienee tavoiteltu lähinnä sitä, ettei sääntelyä kierrettäisi omistusten ja lainanannon eriyttämisillä eri yhtiöihin. Etuyhteystilanteiden seurannan ja tunnistamisen vaikeus tekee kuitenkin tietyissä tapauksissa ehdotetun sääntelyn noudattamisen todella haastavaksi, ja asia tulisi ratkaista valmistelussa.

2 Sääntelyn voimaantulosta

Yleisesti FA kiinnittää huomiota sääntelyn voimaantuloaikatauluun, joka on erittäin tiukka. Tasevertailuun perustuvaan poikkeukseen ehdotettuja muutoksia sovellettaisiin ensimmäisen kerran vuodelta 2022 toimitettavassa verotuksessa. Verovelvollisten näkökulmasta on tarpeen, että sääntelyn noudattaminen olisi ennakoitavaa. Sääntelyn soveltamiseksi tarvitaan Verohallinnon syventävää ohjeistusta, mikä julkaistaneen vasta pitkälti vuoden 2022 puolella, ja tästä huolimatta yksittäisten verovelvollisten tulee mahdollisesti käydä keskusteluja Verohallinnon kanssa sääntelyn soveltamisesta. Suotavaa olisikin lykätä voimaantuloa vuodella eteenpäin, jotta niin viranomaiset kuin verovelvollisetkin voisivat ennakoida vaikutukset jo ennen sääntelyn voimaantuloa.

FINANSSIALA RY

Hannu Ijäs