Talletussuoja käytettävä talletuksien suojaamiseen – ei sijoittajien tappioihin

- Finanssiala kannattaa yhteistä talletussuojaa – mutta toteutus ei ole yhdentekevä.

- Yhteisen talletussuojan luomisessa on pidettävä huoli, ettei talletusten suojaksi kerättyjä varoja käytetä pankkeihin sijoittaneiden sijoittajien tappioiden kattamiseen osana pankkien kriisinratkaisua.

- Mikäli talletussuojarahaston varoja käytetään jollain tavoin osana kriisinratkaisua, on varat aina maksettava talletussuojarahastoon takaisin.

Kaavailu EU:n yhteisestä talletussuojasta on osa Euroopan pankkiunionia. Euroopan pankkiunioni koostuu yhteisen pankkivalvonnan lisäksi yhteisestä eurooppalaisesta kriisinratkaisujärjestelmästä sekä yhdenmukaisesti toimivista kansallisista talletussuojajärjestelmistä.

Yhteiseen talletussuojaan on kaavailtu elementtejä, joilla katettaisiin ongelmiin ajautuneiden pankkien ja niihin sijoittaneiden tappioita osana muuta kriisinratkaisua. Tämä ei vastaa pankkitallettajien talletusten suojaamiseksi kerättyjen varojen käyttötarkoitusta.

Perusteluksi talletussuojarahastojen osallistumiselle vaikeuksiin ajautuneiden pankkien tappioiden kattamiseen on tarjottu muun muassa sitä, että EU:ssa on pankkeja, jotka eivät pysty keräämään itselleen kriisinratkaisupääomaa joko sijoittajilta tai oman liiketoimintansa voitoista. Kunnollista näyttöä tällaisten pankkien olemassaolosta ei ole tarjottu. Perustelu on joka tapauksessa huolestuttava. Se pitää sisällään sen mahdollisuuden, että EU:ssa on pankkeja, jotka ovat niin huonossa kunnossa, että sijoittajat eivät uskalla sijoittaa niihin.

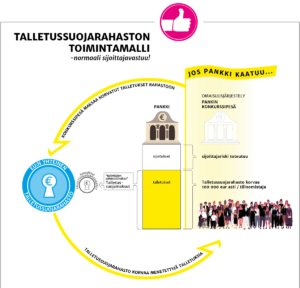

Kuvassa yhteisen talletussuojan yksi toteutustapa, jossa sijoittajanvastuu ei toteudu – tämä ei ole kannatettava!

Epäreilussa talletusrahastomallissa alettaisiin korvata myös pankkeihin sijoittaneiden tappiota. Tällöin pankin ajautuessa ongelmiin talletussuojarahaston varoja käytetään tallettajien suojaamisen sijasta sellaisiin tarkoituksiin, jotka voivat hyödyttää pankin omistajia ja muita sijoittajia. Näitä ei välttämättä saada takaisin. Talletussuojavarojen käyttö johtaa rahaston tyhjenemiseen ja talletussuojamaksujen korottamiseen. Tämä kasvattaa muiden pankkiunionin pankkien kustannuksia, mikä voi heijastua muun muassa niiden luotonantoon. Siten kustannukset koituvat lopulta yhteiskunnan haitaksi.

Suomessa pienetkin pankit ovat pystyneet keräämään kriisinratkaisurahoitusta markkinoilta. Jos pankki on niin huonossa kunnossa, etteivät sijoittajat näe sitä elinkelpoisena, ei ulkopuolisten tahojen pitäisi joutua kantamaan siitä riskiä. Mikäli yhteisestä talletussuojasta katettaisiin tappioita, joutuisivat maksumiehiksi lopulta talletussuojan kautta hyvin asiansa hoitaneiden pankkien asiakkaat.

Yhteiseen talletussuojaan liittyvät komission säädöshankkeet kulkevat nimillä Crisis management and deposit insurance, CMDI ja European deposit insurance scheme, EDIS.

Mikäli talletussuojarahaston varoja käytetään jollain tavoin osana kriisinratkaisua, on varat aina maksettava talletussuojarahastoon takaisin. Talletussuojarahastolla on oltava jakamaton etusija konkurssipesän velkojana.

Pelkona on, että Euroopassa on lukuisia, usein pieniä pankkeja, jotka ovat huonossa kunnossa. Riskinä on, että jos pankit ajautuvat konkurssiin, konkurssipesissä ei ole riittävästi varoja, joilla talletussuojarahaston suorittamat korvaukset saataisiin maksettua rahastolle takaisin.

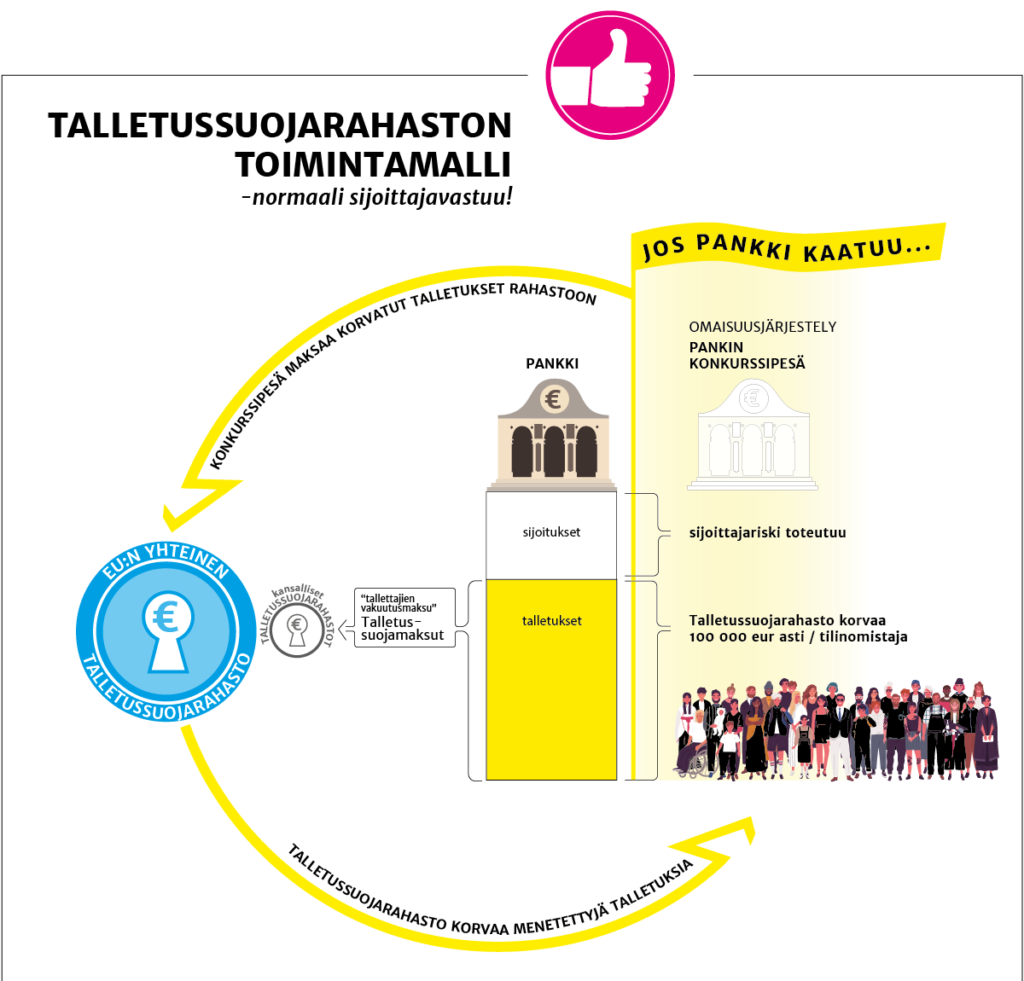

Kuvassa yhteisen talletussuojan toinen toteutustapa, jossa sijoittajanvastuu toteutuu – tämä toimisi!

Reilussa talletussuojamallissa pankki maksaa rahastoon maksuja sen varalta, että se ei pysty suoriutumaan talletusten takaisinmaksusta. Pankin kaatuessa tavalliset talletusasiakkaat saavat rahansa takaisin joko pankilta tai sen ollessa maksukyvytön talletussuojarahastolta 100 000 euroon asti. Pankin konkurssipesä korvaa rahastolle sen suorittamat maksut. Pankin omistajat ja muut sijoittajat kantavat konkurssin toimeenpanon kautta kustannukset. Mallissa normaali sijoitusriski toteutuu.

Eurooppalaista yhteistä talletussuojaa perustellaan usein tallettajien suojaamisella ja tartuntariskin ehkäisemisellä. Tallettajien suoja on kuitenkin jo olemassa, kun vakavaraisuus- ja kriisinratkaisulainsäädäntöä tarkastellaan yhdessä kansallisen talletussuojan kanssa.