Kuva: Shutterstock

- 61 prosenttia suomalaisista pitää omia säästöjä ja sijoituksia tarpeellisena lakisääteisen eläketurvan täydentäjänä, selviää Norstat Oy:n tuoreesta kyselystä.

- Finanssiala ry:n (FA) toimitusjohtaja Arno Ahosniemen mukaan vanhuuteen voi varautua esimerkiksi vapaaehtoisella lisäeläkesäästämisellä, vakuutuksilla, sijoittamisella, kotitalousvähennyksen kohdentamisella hoivapalveluihin sekä käänteistä asuntolainaa kehittämällä.

- Omaisuuden hyödyntämisen hoivapalveluihin ja kotona asumisen tukemiseen on Ahosniemen mukaan perustuttava vapaaehtoisuuteen. Varallisuutta ei pidä huomioida sosiaali- ja terveydenhuollon asiakasmaksuissa nykyistä laajemmin.

- Kysely paljastaa, että suomalaisten suhtautuminen omaisuuden huomioimiseen vanhushoivan maksuissa on paljon jakautuneempaa.

Norstat Oy:n kyselyyn vastasi 2563 ihmistä. Kysely toteutettiin 1.–10.4.2026 aikana.

Suomalaiset näkevät säästämisen ja sijoittamisen tärkeänä lakisääteisen eläketurvan täydentäjänä. Finanssiala ry:n (FA) Norstat Oy:llä teettämän kyselyn vastaajista 61 prosenttia katsoo, että lakisääteistä eläketurvaa on tarpeen täydentää omilla säästöillä ja sijoituksilla. Vankinta kannatus on 36–44-vuotiaiden vastaajien keskuudessa, joista peräti 70 prosenttia on väitteen kanssa samaa mieltä.

”Merkittävä enemmistö suomalaisista haluaa rakentaa eläketurvaansa useamman jalan varaan, mikä on varsin järkevää. Suomen väestö elää keskimäärin yhä vanhemmaksi, ja yhä useammilla on edessään kymmeniä vanhuusvuosia työuran jälkeen. Riittävä toimeentulo on kyettävä varmistamaan kasvavista terveys- ja hoivamenoista huolimatta. Taloudellisen pohjan halutaan pitävän kelillä kuin kelillä”, kiteyttää FA:n toimitusjohtaja Arno Ahosniemi.

Ahosniemi muistuttaa, että lakisääteinen eläke tarjoaa Suomessa hyvin perustoimeentulon eläkevuosille, mutta se ei ole antelias.

”Lakisääteinen eläke ei riitä välttämättä kattamaan kaikkia niitä eläkeajan kuluja, joihin pitäisi olla varaa. On syytä elvyttää vapaaehtoinen lisäeläkesäästäminen, sillä se on erinomainen keino vahvistaa eläketurvaa.”

Ahosniemi kritisoi kuluneen vaalikauden päätöstä poistaa verokannustin vapaaehtoiselta eläkesäästämiseltä.

”Politiikan pohjavirrat ovat tässä asiassa kulkeneet päinvastaiseen suuntaan kuin kansalaisten tarpeet. Ilman kannusteita kynnys pitkäjänteiseen, tiettyyn ikään sidottuun eläkesäästämiseen muuttuu monille liian korkeaksi. Päätöstä on syytä tarkastella uudelleen vaalien jälkeen”, Ahosniemi vetoaa.

Vastaajat avoimia omaisuuden huomioimiselle hoivapalvelujen asiakasmaksuissa – vapaaehtoista hyödyntämistä syytä harkita

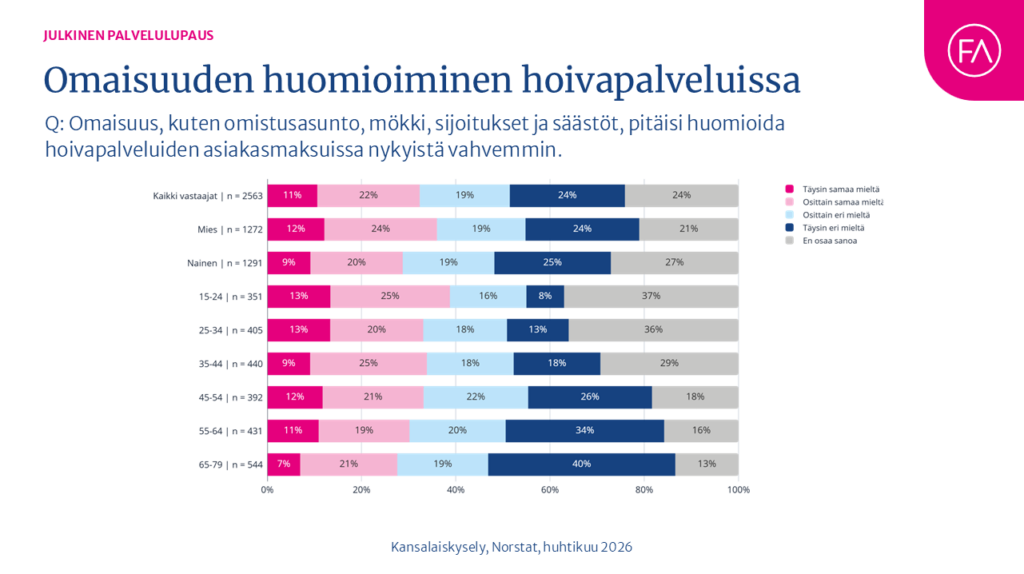

Kyselyssä otettiin kantaa myös omaisuuden huomioimiseen hoivapalveluissa. Vastaajista 33 prosenttia oli täysin tai osittain samaa mieltä siitä, että omaisuus, kuten omistusasunto, mökki, sijoitukset ja säästöt, pitäisi huomioida hoivapalveluiden asiakasmaksuissa nykyistä vahvemmin.

Vastaajista 43 prosenttia oli teesin kanssa osittain tai täysin eri mieltä, mutta huomiota herättää en osaa sanoa -vastausten suuri osuus: 24 prosenttia vastauksista. Aiemmin FA:n kysyessä samaa asiaa omaisuuden huomiointi hoivamaksuja määrättäessä on saanut huomattavasti nuivemman vastaanoton.

”Aina vain karummin sanoin käytävä keskustelu Suomen julkisen talouden tilasta on varmasti aktivoinut monien pohdintaa: riittävätkö julkiset varat kaikkiin palveluihin ja miten tilannetta voisi helpottaa?”, Ahosniemi analysoi.

Ahosniemi tyrmää ajatuksen, että omaisuutta otettaisiin huomioon vanhushoivan asiakasmaksuissa nykyistä laajemmin.

“Se heikentäisi veronmaksumoraalia. Olisi kestämätöntä, jos valtio ensin keräisi veroja hyvinvointiyhteiskunnan rahoittamiseen ja sen jälkeen käyttäisi pakolla vanhuksen omaisuutta hoivamaksujen kattamiseen. Se saattaisi johtaa omaisuuden siirtämiseen valtion ulottumattomiin. Lisäksi kannuste säästää omia eläkepäiviä varten heikkenisi.”

”Sen sijaan esimerkiksi kotitalousvähennystä on suunnattava erityisesti ikäihmisten hoivapalveluihin sekä vaikkapa oman asunnon muutostöihin, jotta ikäihmiset voivat asua omassa kodissaan niin pitkään kuin haluavat, ja on mahdollista. Käänteistä asuntolainaa on kehitettävä, jotta ikäihmiset voivat sen avulla hyödyntää vapaaehtoisesti varallisuuttaan esimerkiksi hoivapalveluihin ja asumiseen omassa kodissa”, Ahosniemi luettelee.

Ahosniemi korostaa, että yksityisen varallisuuden käytön on perustuttava vapaaehtoisuuteen.

”Julkinen sektori turvaa perustason, mutta julkista terveys- ja hoivapalvelua on voitava tulevaisuudessa täydentää helposti yksityisellä rahalla tai omalla varautumisella, esimerkiksi vakuutuksilla”, Ahosniemi toteaa.

Tutustu kyselytutkimukseen

Ota yhteyttä asiantuntijaan

-

Arno Ahosniemi

Toimitusjohtaja

-

Päivi Luna

Johtava asiantuntija

Palvelulupaus, sote, talousosaaminen, sairauskuluvakuutus

-

Tuomo Yli-Huttula

Johtaja

Vaikuttaminen-ryhmän esihenkilö ja FA:n johtoryhmän jäsen