Facebookissa vaanivat komeat ja kauniit uudet ”ystävät”, jotka hetken kuluttua tarvitsevat ”lainaa”, Torissa tavaran myyjälle tulee linkki, jonka kautta tämän pitää ”hyväksyä saapuva maksu”, Instagramissa tunnettu poliitikko mainostaa ainutlaatuista sijoituskohdetta, joka vain on haluttu pitää piilossa tavalliselta kansalta. Tässä on vain kourallinen esimerkkejä erilaisista huijausmenetelmistä, joilla rikolliset yrittävät päästä kiinni ihmisten rahoihin.

Pankkiasiakkaisiin kohdistuva petosrikollisuus on lisääntynyt vuosi vuodelta, ja rikolliset kehittävät koko ajan uusia menetelmiä saadakseen asiakkaita verkkoihinsa sähköisissä ympäristöissä. Brittiläisten tutkimusten mukaan 96 prosenttia petos- ja huijausyrityksistä sai vuonna 2022 alkunsa verkkoalustoilta tai puheluista ja tekstiviesteistä. Brittiläinen finanssi-teknologiayritys Revolut on arvioinut, että 60 prosenttia kaikista petostapauksista saa alkunsa Metan alustoilla, kuten Facebookissa, Instagramissa tai WhatsAppissa, ja ne liittyvät tuotehuijauksiin ja vilpillisiin mainoksiin.

Kun yksi tekotapa saadaan suitsittua teknisillä ratkaisuilla tai asiakkaita tiedottamalla, kehitetään tilalle uusia. Petosrikollisuus on poliisilta saadun tiedon mukaan ohittanut jo kannattavuudessa ja rikollisten suosiossa huumerikollisuuden – onhan petostelu siistiä sisätyötä ja johtoportaan kiinnijäämisen riski on pieni. Rikollisilla onkin varaa esimerkiksi maksaa hakukoneoperaattoreille siitä, että ne nostavat väärennetyt pankkien sivut hakutulosten kärkeen, tai julkaista somealustoilla houkuttelevia mainoksia, joiden kautta ihmiset kävelevät suoraan huijarin virittämään ansaan.

======

Kun yksi tekotapa saadaan suitsittua

teknisillä ratkaisuilla tai asiakkaita tiedottamalla, kehitetään tilalle uusia.

======

Huijausten torjunta on kansainvälistä ja vaatii yhteistyötä poliisin, pankkien ja kansainvälisten kumppaneiden välillä. Huijauksiin pitäisi puuttua jo tapahtumaketjun alkupäässä, kun ne lähtevät liikkeelle esimerkiksi tekstiviestistä, sähköpostista tai somealustalta. Huijausten torjuntaan on saatava mukaan myös ne palveluntarjoajat, joiden kautta rikolliset uhrejaan lähestyvät.

Vaikka suurin osa huijauksista saa alkunsa verkkoalustoilta tai telekommunikaatiosta, petosten ennaltaehkäisy ja uhrien taloudellisten menetysten korvaamisen vastuu on sälytetty yksinomaan pankkisektorille. Sähköisten viestintäpalveluiden tarjoajia tulisi vaatia korkeampia standardeja ja asettaa niille oikeudellinen velvollisuus estää petollinen toiminta.

Yhteistyö sähköisten viestintäpalveluntarjoajien ja pankkisektorin välillä on tyypillisesti toiminut hyvin, kun torjunnan kohteena on esimerkiksi terrorismi tai huumekauppa. Kun torjuntatoimet pitäisi kohdentaa verkkoalustojen maksettuihin mainoksiin, joita huijarit usein hyödyntävät, yhteistyö loppuu herkästi. Viestintäpalveluntarjoajat eivät ole halukkaita valvomaan, seulomaan ja poistamaan maksettuja mainoksia, linkkejä tai hakutuloksia, jotka johtavat huijaussivustoille. Huijarit maksavat alustan tarjoajille siitä, että heidän mainoksensa näytetään kuluttajille.

Pankit kehittävät koko ajan kykyään petosten havaitsemiseen ja asiakkaiden hälyttämiseen. Suuri osa huijauksista pysähtyy jo ennen kuin rikolliset pääsevät tekemään ensimmäistäkään maksua. Osa rikollisista maksuista pysäytetään tai saadaan palautettua asiakkaille. Ongelma on, että pankkien on mahdotonta yksiselitteisesti tunnistaa petollisia maksuja miljoonien maksujen joukosta. Maksamiseen joudutaan aiheuttamaan jonkinlaista kitkaa pyytämällä lisävahvistuksia tai muita toimenpiteitä.

======

Pankit tekevät paljon huijausten torjumiseksi, mutta yksin ne eivät ongelmaa ratkaise.

======

Hankaluutta lisää, että EU:ssa haluaan toisaalta nopeuttaa maksamista entisestään. Syksystä 2025 lähtien kaikkien pankkien on voitava lähettää pikamaksuja, jotka ovat saajalla kymmenessä sekunnissa. Ne ovat myös rikollisille houkuttelevia, koska toiminta-aikaa ei jää asiakkaalle eikä pankille. Nyt jo nähdään, että pikamaksuissa petosmaksujen osuus on yhdeksänkertainen normaaleihin tilisiirtoihin verrattuna.

Rikollisuuden torjuminen on jätetty pankeille, vaikka rikoksen onnistumisen tai epäonnistumisen kannalta ketjussa on monta muuta tekijää, joilla on vaikuttamisen mahdollisuus. Jos tavoitteena on oikeasti kitkeä digitaalista petosrikollisuutta, pitäisi myös muille yhteiskunnan toimijoille asettaa velvollisuuksia. Pankit tekevät paljon, mutta yksin ne eivät ongelmaa ratkaise.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

”Teknologia auttaa havaitsemaan asioita, joita ihmissilmä ei huomaa” – estettyjen ja palautettujen huijausmaksujen osuus nousi yli puoleen

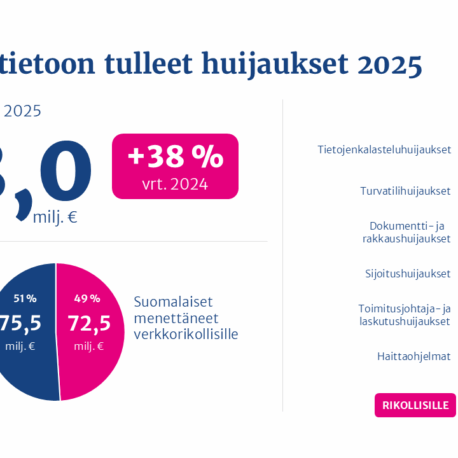

Suomalaisilta yritettiin huijata 148 miljoonaa euroa vuonna 2025 – Pankit saivat estettyä tai palautettua yli puolet rikollisille menossa olleista maksuista

Yhdessä huijareita vastaan – pankit mukana etulinjassa

Turvallisemman digimaailman puolesta – Sira Nieminen liittyi vahvistamaan FA:n petostorjuntatyötä entisestään