Lapsen Säästöstartti

tekee vauvoista kansankapitalisteja

- Jokainen suomalainen ansaitsee mahdollisuuden vaurastua ja oppia taloustaitoja jo elämän alkumetreiltä.

- Petteri Orpon hallituksen ohjelmassa luvataan selvittää vastasyntyneiden osakesäästötiliä, jolle valtio lahjoittaa alkupääoman osana äitiyspakkausta.

- Finanssiala ry on nyt luonut valmiin mallin – Lapsen Säästöstartin, joka mahdollistaa tehokkaan hajauttamisen eri sijoitusmuotoihin.

Peräti 1,5 miljoonalla suomalaisella on rahastosijoituksia. Yli 600 000 suomalaisella on säästö- tai sijoitusvakuutus. Noin miljoonalla suomalaisella on pörssiosakkeita. Kyse ei ole vain eliitin huvista. Esimerkiksi rahastosäästäjistä noin 45 prosenttia on työväestöä tai alempia toimihenkilöitä. Vaikka suomalaisten sijoittamisinto on lisääntynyt, edelleen valtaosa suomalaisista ei sijoita ja jää paitsi mahdollisuudesta vaurastua. Ruotsalaisilla ja tanskalaisilla on yli kaksi kertaa suuremmat rahoitusvarat BKT:hen suhteutettuna kuin suomalaisilla.

FA:n ehdottaman Lapsen Säästöstartin peruspilarit:

- Huoltajilta edellytetään aktiivisuutta Lapsen Säästöstartin käynnistämisessä sekä hallinnoinnissa.

- Sen hakeminen olisi kytketty eräisiin vanhemmuuteen liittyvien julkisten tukien hakemiseen.

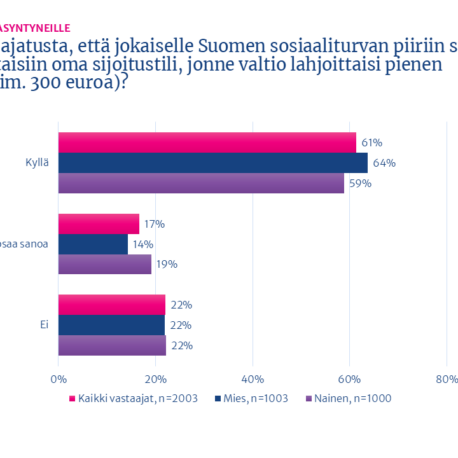

- Säästöstarttiin kuuluu valtion luovuttama alkupääoma (esim. 300 euroa/syntyvä lapsi).

- Alkupääoma on keskeinen kannustin Säästöstartin avaamiselle sellaisille perheille, joille sijoittaminen ei ole entuudestaan tuttua. Riskin hajauttamisen näkökulmasta on tärkeää, että sijoitusvalikoima on laaja, eikä se saa rajoittua osakkeisiin.

- Säästöstartti voi sisältää erilaisia sijoituskohteita ja -tuotteita, kuten sijoitus- ja vaihtoehtorahastot, listatut arvopaperit sekä sijoitusvakuutukset.

- Säästöstarttiin sijoitettua varallisuutta tai sen tuottoa ei ole mahdollista nostaa ennen lapsen täysi-ikäisyyttä

- Säästöstarttiin kuuluvaa varallisuutta tai sen tuottoa ei veroteta tänä aikana.

- Säästöstarttiin täytyy olla mahdollisuus tehdä lisäsijoituksia, joita on kohdeltava verotuksellisesti samoin kuin alkupääomaa.

- Alle 18-vuotiaan lapsen Säästöstartti ei vaikuta perheen saamiin sosiaalietuuksiin.

- Säästöstartin tarjoamisen pitää perustua vapaaehtoisuuteen, eikä sen tarjoaminen saa edellyttää uuden ”tilin” tai muun uudenlaisen tuotteen kehittämistä.

1. Säästöstartin aktivoiminen

Valtion alkupääoman saaminen edellyttäisi huoltajien aktiivisuutta. Sen hakeminen olisi kytketty eräisiin vanhemmuuteen liittyvien julkisten tukien hakemiseen. Samalla huoltajat valitsevat haluamansa palveluntarjoajan ja tekevät tarvittavat sopimukset.

Vastasyntyneen lapsen huoltajien tulisi hakea Lapsen Säästöstarttiin valtion alkupääomaa, kuten muitakin vanhemmuuteen liittyviä julkisia etuuksia. Luontevaa olisi, että Säästöstartti aktivoidaan samalla, kun huoltajat hakevat Kelalta lapsen syntymään kytkettyjä

julkisista varoista maksettavia muita etuuksia. Tätä kautta heille tarjoutuu mahdollisuus tehdä valinta siitä, mille palveluntarjoajalle valtiolta saatava alkupääoma (esimerkiksi 300 euroa) siirretään. Käytännön kannalta on tärkeää, että Kelan sivuilta löytyy riittävä yleinen informaatio Säästöstartista, sijoitusvaihtoehdoista ja niihin liittyvistä riskeistä valtiolta saadun rahan sijoittamista varten.

Prosessi tulee rakentaa sellaiseksi, että hyvin erilaisista tiedollisista ja taidollisista lähtökohdista tulevat lapsen huoltajat voivat hyödyntää tätä etuutta. On tärkeää, että Säästöstartin aloitusinformaatio on löydettävissä palveluntarjoajista riippumattoman, neutraalin tahon tarjoamana. Tämän vuoksi Kelan sivustolle tulisi luoda tekninen yhteys/linkki niihin palveluntarjoajiin, joiden palveluvalikoimaan Säästöstartti kuuluu. Kelan vanhempainetuuksia koskevalle sivustolle tulisi rakentaa osio (portaali), jossa kuvataan Säästöstartin yleinen toimintaperiaate. Koska on tärkeää, että heti alkuvaiheessa huoltajilla on mahdollisuus kilpailuttaa palveluntarjoajia, huoltajille tulisi antaa tieto kaikista niistä yrityksistä, joilta lainsäädännön edellyttävät ehdot täyttäviä sijoitustuotteita on saatavissa. Talousosaamisen ja lisäsijoitusten näkökulmasta on tärkeää, että sijoituskohteita ei valita automaattisesti siltäkään varalta, että huoltajat pysyvät passiivisina.

Kun huoltajat ovat valinneet palveluntarjoajan, he avaavat tämän kanssa Säästöstartin (mukaan lukien rahatilin) ja Kela siirtää Säästöstarttiin liitetylle rahatilille valtion maksaman alkupanoksen. Huoltajat valitsevat sijoituskohteet valitsemansa palveluntarjoajan valikoimasta. Palveluntarjoajat vastaavat siitä, että tämän kanavan kautta alkunsa saanut sopimus täyttää lainsäädännön vaatimukset muun muassa asiakkaan tunnistamisesta ja tuntemisesta, sekä siitä, että sijoituspalvelun tarjoamiseen liittyvä sijoitustuotteen soveltuvuus on selvitetty ja asianmukaisuus arvioitu. Kelalla ei olisi finanssipalveluihin liittyvää tiedonantovelvollisuutta, eikä mitään muitakaan palveluntarjoajan tai sijoitustuotteen valintaan liittyviä velvoitteita.

On todennäköistä, että Säästöstarttia palveluvalikoimassaan pitävien palveluntarjoajien joukko muuttuu ajan myötä. Kulloisetkin palveluntarjoajat käyvät ilmi julkishallinnon toimijan (Kela) verkkosivuilta.

2. Sallitut sijoitukset

Säästöstartti voi sisältää erilaisia sijoituskohteita ja -tuotteita, kuten sijoitus- ja vaihtoehtorahastot, listatut arvopaperit sekä sijoitusvakuutukset. Lainsäädäntöön tulee kirjata kelpoisten sijoituskohteiden määrittely.

On perusteltua rajata Säästöstarttiin kelpaavat omaisuuserät edellä mainittuihin finanssituotteisiin, koska:

- Tarkoituksena on luoda kehys ja kannustin pitkäaikaiselle ja järjestelmälliselle säästämiselle, jossa varallisuutta on mahdollista kerryttää pieninkin kertaerin ja hajauttaa tehokkaasti.

- Niiden hallinnointi voidaan järjestää pitkälti olemassa olevilla ratkaisuilla

- Rajaus finanssituotteisiin tukee tavoitetta yksinkertaisuudesta ja selkeydestä; on vaikea nähdä, että tähän kehykseen sopisivat sellaiset varallisuuserät, joiden arvo voisi olla vaikeasti määriteltävissä, omistussuhteet tai varmuus niistä epäselviä tai hankalasti todennettavissa.

- Keskeinen keino hallita sijoitusten riskiä on hajauttaminen. Tämä on pienillä summilla vaikeaa, ellei mahdotonta suorien sijoitusten kautta.

3. Säästöstartin toiminta lapsen ikävuosina 0–18

Säästöstarttiin sijoitettua varallisuutta tai sen tuottoa ei ole mahdollista nostaa ennen lapsen täysi-ikäisyyttä. Säästöstarttiin kuuluvaa varallisuutta tai sen tuottoa ei veroteta tänä aikana.

Säästöstartin tarkoitus on tukea säästämisen ja sijoittamisen pitkäjänteisyyttä, joten on luontevaa, ettei varoja voi nostaa ennen lapsen täysi-ikäisyyttä. Varojen noston estäminen myös suojaa lapsen varallisuutta huoltajien mahdollisilta virhearvioinneilta.

Säästöstartin piiriin kuuluvaa varallisuutta on mahdollista uudelleenallokoida ilman välitöntä veroseuraamusta. Verot maksetaan siinä vaiheessa, kun varallisuuden tuotto nostetaan ulos Säästöstartista.

Lahjoitus Säästöstarttiin on lahjaveron alaista. Lahjaveron alarajan nostaminen voisi osaltaan tukea Säästöstarttia koskevan hallitusohjelmakirjauksen tavoitteita.

Säästöstartti on pitkäaikainen sopimus ja olosuhteet voivat muuttua. Asiakkaan kannalta on tärkeää, että hän voi halutessaan vaihtaa palveluntarjoajaa. Muutos edellyttää kaikkien osapuolten suostumusta, sillä uusi palveluntarjoaja ei välttämättä tarjoa kaikkia samoja sijoituksia kuin edellinen tai vanhat sijoitukset eivät muutoin ole siirrettävissä. Säästöstartin tarkoituksen kannalta on tärkeää, että palveluntarjoajan vaihtamisesta ei aiheudu veroseuraamuksia riippumatta siitä, siirtyvätkö siirrossa asiakkaan sijoitukset vai sijoituksen realisoimisesta syntyneet rahat. Esimerkkinä aiemman palveluntarjoajan rahastojen lunastus ja uuden palvelutarjoajan rahastojen merkintä.

4. Säästöstartti lapsen ikävuosina 18–

Lapsen tultua täysi-ikäiseksi siirtyy Säästöstartin hallinta hänelle ja varojen nostaminen on mahdollista. Lapsi voi halutessaan myös jatkaa säästämistä. Mahdollisen noston yhteydessä maksetaan verot.

Säästöstarttiin sijoitetun varallisuuden tai sen tuoton nostaminen on mahdollista aikaisintaan silloin kun lapsi tulee täysi-ikäiseksi.

Täysi-ikäisyyden saavuttamisen ainoat oikeusvaikutukset ovatkin pääoman ja tuoton nostokiellon lakkaaminen, sekä mahdollisuus sopimuksen päättämiseen. Täysi-ikäisyyden saavuttaminen ei siten muuta Säästöstartin verokohtelua.

Säästöstartin yhdenmukainen verokohtelu osakesäästötiliin nähden yllä mainituin osin on tärkeää lainsäädännön pirstaloitumisen välttämiseksi, sijoittamisen ja säästämisen kannustimien ja reunaehtojen selkeyden sekä palveluntarjoajien tasapuolisten kilpailuedellytysten vuoksi.

5. Suhde sosiaalietuuksiin

Alle 18-vuotiaan lapsen Säästöstartti ei vaikuta perheen saamiin sosiaalietuuksiin. Yli 18-vuotiaan osalta säästöstartti otetaan huomioon muissa kuin opintoihin liittyvissä etuuksissa.

Alle 18-vuotiaan Säästöstartti ei tulisi vaikuttaa sosiaalietuuksiin millään tavoin. Tämä on perusteltua muun muassa sen vuoksi, että tämä omaisuus ei ole realisoitavissa. Lapsen omaisuutta ei lähtökohtaisesti saa muutoinkaan realisoida tämän itsensä tai perheen

toimeentulon turvaamiseksi.

Toisaalta halutaan kuitenkin estää se, ettei Säästöstarttia voisi käyttää määräämättömän pitkää aikaa varallisuuden turvasatamana samanaikaisten tulonsiirtojen vastaanottamisen kanssa. Tämän vuoksi 18 vuotta täyttäneen Säästöstartin varallisuus voisi vaikuttaa muihin kuin opintoihin kytkettyihin etuuksiin. Opintoja koskevalla poikkeuksella torjutaan kouluttautumiseen liittyvää kannustinloukkua. Lapsi ei ole itse päättänyt tämän varallisuuserän kerryttämisestä, eikä ole voinut vaikuttaa esimerkiksi sen sisältämien omaisuuserien likviditeettiin.

6. Säästöstarttien lukumäärä, katto ja muita käytännön asioita

Koska valtion panos voidaan maksaa vain yhteen Säästöstarttiin, niitä voisi käytännössä olla vain yksi.

Säästöstarttiin sijoitetun pääoman katto on perusteltua säätää yhdenmukaiseksi osakesäästötilin katon kanssa, kuitenkin niin että ne ovat toisistaan riippumattomia. Säästöstartin lainsäädännön pysyvyyden ja mahdollisimman laajan poliittisen hyväksynnän saamiseksi katto on todennäköisesti tarpeellinen.

Säästöstartin avaaminen edellyttää sijoituspalveluista sopimista. Tähän liittyy runsaasti asiakasta suojaavaa lainsäädäntöä. Lisäksi on asiakkaan tuntemiseen ja rahanpesun estämiseen liittyvää sääntelyä. Nämä ovat osittain pakollista sääntelyä ja periaatteessa

välttämättömiä. Varsinkin alle 18-vuotiaan lapsen osalta tulisi lainvalmistelussa kuitenkin selventää, että Säästöstarttia pidetään lähtökohtaisesti ”pienemmän riskin” kategorian instrumenttina, jotta KYC-velvollisuus olisi kevyempi tuona aikana.

Säästöstartti voisi purkautua erikseen laissa määrätyissä tilanteissa, jolloin sen sisältämät sijoituskohteet olisivat luovutettavissa. Purkautuminen laukaisisi myös tuoton verotuksen.

Katso tallenne julkistustilaisuudesta

Mallin esittelevät FA:n toimitusjohtaja Arno Ahosniemi ja juristi Aurora Idänpää. Kommenttipuheenvuoron pitää sosiaaliturvaministeri Sanni Grahn-Laasonen. Paneelikeskustelussa mukana ovat kansanedustajat Sakari Puisto (ps.) ja Hilkka Kemppi (kesk.) sekä Arno Ahosniemi.

Suodata

Jäikö kysyttävää?

|Aiheen asiantuntijat