Tämä toimintakertomus on kirjanpitolain vaatimukset täyttävä lyhyt toimintakertomus.

18.3.2021

Katsaus vuoden 2020 toimintaan

Finanssiala ry (FA) on olemassa luodakseen finanssialalle mahdollisuuksia lisätä suomalaista hyvinvointia. Yksi FA:n strategian kivijaloista on vastuullisuus, joka otetaan huomioon kaikessa FA:n edunvalvonnassa.

Vuonna 2020 FA nosti esiin finanssialan merkitystä ja roolia vastuullisuudessa useilla eri areenoilla. Alan sisällä vastuullisuus on näkynyt erityisesti FA:n jäsenyritysten toimissa koronaviruspandemian aikana, kestävän rahoituksen teemoissa, talousosaamisen edistämisessä, talousrikollisuuden torjunnassa sekä FA:n lobbauksen avoimuuskäytännöissä.

Vuoden 2020 näkyvin teema oli edunvalvonnan sisältöjä sekä käytännön toimintaa määrittänyt koronaviruspandemia. Suomen finanssiala kohtasi kriisin vakavaraisena ja kykeni tukemaan asiakkaitaan monin eri tavoin. FA:n johdolla finanssiyritykset työskentelivät koko koronakriisin ajan tiiviissä yhteistyössä maan hallituksen ja viranomaisten kanssa sen eteen, että koronapandemian kielteisiä talousvaikutuksia saatiin lievennettyä. Suomen hallituksen, Suomen Pankin, Finanssivalvonnan, Euroopan keskuspankin ja Euroopan pankkiviranomaisen päätökset ovat tukeneet osaltaan sitä, että vakavaraiset Suomessa toimivat pankit ovat pystyneet luotottamaan kriisin vuoksi maksuvaikeuksiin joutuneita kotitalouksia ja yrityksiä.

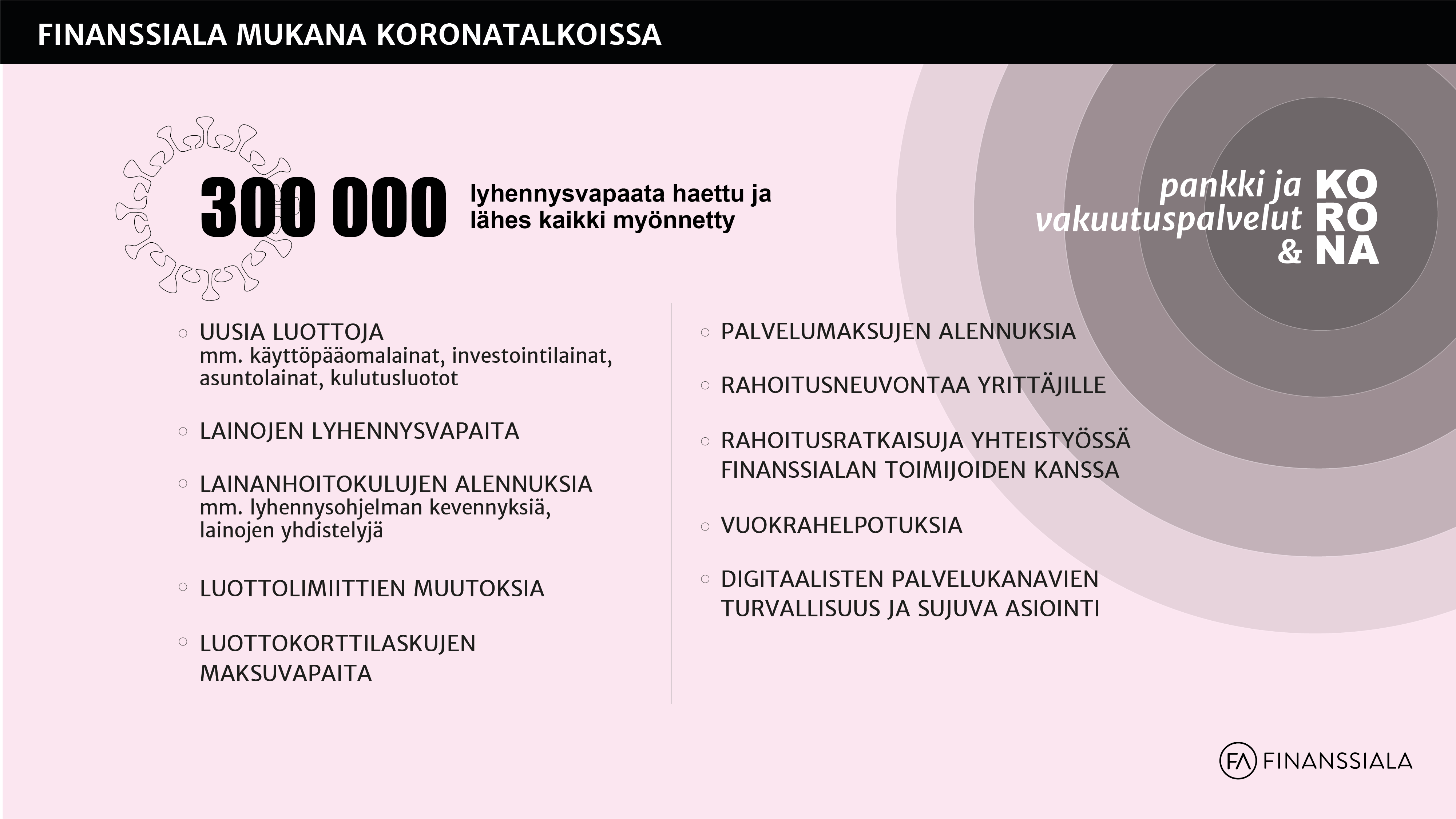

FA laati finanssialan julistuksen koronakriisin hoitoon, jossa muun muassa kerrottiin alan toimijoiden osallistumisesta kriisin aiheuttamiin talouden elvytystalkoisiin. Pankeilta haettiin pandemian aikana yli 300 000 lainojen lyhennysvapaata ja niistä lähes kaikki myönnettiin. Yritysasiakkaille tarjottiin mm. palvelumaksujen alennuksia ja rahoitusneuvontaa. Kaikki suomalaiset työeläkeyhtiöt keskeyttivät vuokran perimisen omistamissaan kiinteistöissä toimivilta ravintola-alan yrityksiltä keväällä kriisin pahimpana aikana. Myös muiden toimialojen yrittäjillä oli mahdollisuus neuvotella vuokrahelpotuksista.

Suuri joukko eurooppalaisia pankki- ja vakuutusalan työnantaja- ja työntekijäjärjestöjä julkaisi yhteisen koronakriisiin liittyvän julistuksen. Julistus koski esimerkiksi etätyökäytäntöjä sekä asiakkaiden turvallisuutta ja mahdollisuutta digitaalisten palveluiden käyttöön. FA teki lisäksi kyselyn pankkien digipalvelujen käytöstä. Kyselyn mukaan korona-aika lisäsi sähköisten pankkipalveluiden käyttöä jopa kymmenillä prosenteilla.

FA otti osaa keskusteluun eri vakuutusten korvaavuudesta pandemiaan liittyvissä taloudellisissa menetyksissä. Tavoitteena oli ehkäistä virheellisen tiedon leviämistä ja vääriä odotusarvoja. Esimerkiksi epidemiakeskeytysvakuutuksen korvaavuudesta ravintoloiden ja kahviloiden koronasulkemisissa liikkui paljo väärää tietoa. FA oli tukemassa muutoksia, jotka edistivät työeläkejärjestelmän mahdollisuutta olla mukana korona-ajan taloustalkoissa. FA esimerkiksi tuki lakimuutosta, jolla väliaikaisesti alennettiin työnantajan työeläkemaksuja.

Koronakriisin vuoksi eduskunta alensi keväällä väliaikaisesti tiettyjen kuluttajaluottojen enimmäiskoron 10 prosenttiin sekä kielsi luottojen suoramarkkinoinnin. FA piti väliaikaisia toimia perusteltuina. Hyödykesidonnaiset luotot, kuten yleisluottokorttiluotot, autojen osamaksukauppa ja verkkokaupan erämaksumahdollisuus, eivät sisältyneet väliaikaisen sääntelyn piiriin.

Finanssivalvonta päätti kesäkuussa pandemian vuoksi nostaa muiden kuin ensiasunnon ostajien asuntoluottoja koskevan lainakaton takaisin laissa määritellylle perustasolle, eli 90 prosenttiin suhteessa vakuuksien käypään arvoon. FA kiitteli päätöstä keinona tukea asuntomarkkinoiden toipumista koronakriisissä.

Kriisin hoitamiseksi maan hallitus esitti Finnveran rahoitusvaltuuksien korottamista 4,2 mrd. eurosta 12 mrd. euroon vuoden 2025 loppuun asti. FA piti päätöstä perusteltuna ja oikea-aikaisena. FA:n mukaan takausvaltuuksien kasvattaminen auttoi pankkeja jatkamaan yritysten rahoittamista.

Edunvalvonnan prioriteetit

Edunvalvonnan prioriteettilistan kärjessä olivat vuonna 2020 seuraavat teemat:

- EU:n pankkipaketin kansallinen täytäntöönpano

- kotitalouksien liiallisen velkaantumisen hillitseminen eli esitykset uusiksi makrovakausvälineiksi

- Basel III -standardien toimeenpano EU:ssa

- kansallisen varautumisen lainsäädäntö

- henkilötunnusten uudistaminen

- pankkiunionin yhteinen talletussuoja (EDIS) ja vakuutusten eurooppalaiset yhteistakuujärjestelmät

- kestävän rahoituksen lainsäädäntöhankkeet ja niiden liittymäpinta vakavaraisuuteen, riskienhallintaan ja tilinpäätössääntelyyn

- kunnallisen ja yksityisen sektorin eläkejärjestelmien yhdistäminen

- instituutiosijoittajien osinkotuottojen lähdevero ja kiinteistösijoitusten verotus

FA:n edunvalvonnan prioriteetit on jaettu kolmen, kahden ja yhden timantin hankkeisiin, joista kolmen timantin hankkeet ovat erityistä panosta vaativia asioita ja siksi edunvalvonnan prioriteettilistan kärjessä. Kahden timantin hankkeisiin kuuluvat edunvalvonnan perustyöhön kuuluvat asiat ja yhden timantin hankkeisiin asiat, joita seurataan ja jotka juuri sillä hetkellä eivät vaadi aktiivista panosta.

EU:n pankkiunioni

EU:n pankkiunionin loppuunsaattamista koskevat keskustelut jatkuivat syksyllä jäsenmaiden kesken. Marraskuun lopussa euroryhmä päätti pankkiunionin kriisinratkaisurahaston vararahoitusjärjestelyn aikaistetusta käyttöönotosta. Samalla pankeilta perittävät ylimääräiset vakausmaksut päätettiin tuoda nopeutetussa aikataulussa yhteisen taakanjaon piiriin. Finanssialan mielestä alkuperäistä aikataulua ei pitäisi muuttaa ennen kuin pankkiunioniin kuuluvien pankkien riskit ovat merkittävästi vähentyneet. Pankkiunioni on tuonut euroalueelle vakautta, mutta päätöksen ajoitus oli FA:n mielestä väärä. Päätös oli riski, joka saattaa heikentää pankkien mahdollisuuksia myöntää lainoja asiakkailleen. Aiheesta järjestettiin webinaari medialle joulukuussa.

Pankkien lisäpääomavaateet

Finanssialan toimijoiden pääomavaatimukset olivat teema, jossa FA valvoi vahvasti alan etua läpi vuoden. FA korosti, että pankeille suunnatut lisäpääomavaateet eivät ole oikea ratkaisu, kun taloutta elvytetään koronan talouskurimuksesta. FA oli mukana valtiovarainministeriön ns. pankkipakettityöryhmässä, joka selvitti EU:n luottolaitos- sekä elvytys- ja kriisinratkaisudirektiivien kansallista toimeenpanoa. Työryhmä esitti mm. viranomaisille oikeutta asettaa pankeille nykyistä suurempia lisäpääomavaateita, josta FA jätti mietintöön eriävän mielipiteen. FA vaati tarkempia perusteita järjestelmäriskien laskentatapaan sekä selkeitä sääntöjä viranomaisten harkintavallalle määrätä lisäpääomavaatimuksista. FA:n mukaan hallituksen esitys ei riittävästi ottanut huomioon talouskasvua. Eduskuntakäsittelyssä FA jatkoi toimialan näkemysten esille tuomista.

Pankkien vakavaraisuussääntelyn (Basell III) toimeenpano

Lopullisten Basel III -säännösten toimeenpano on toinen esimerkki uudistuksesta, joka voi nostaa pankkien pääomavaatimuksia tuntuvasti erityisesti Pohjoismaissa, joissa käytetään paljon sisäisiä luottoriskimalleja. Aihetta pidettiin pitkin vuotta tiiviisti esillä FA:n kotimaisessa ja EU-tason edunvalvonnassa. FA korosti uudistusten oikeanlaisen toimeenpanon tärkeyttä, jotta pääomavaatimusten perusteeton nousu ja siten haitalliset vaikutukset kansantaloudelle vältetään. Edunvalvonnassa tehtiin myös pohjoismaista yhteistyötä.

Rahanpesun torjunta

Yksi vuoden keskeisimmistä teemoista oli rahanpesun ja muun talousrikollisuuden torjuntaan liittyvä sääntely. FA kannattaa nykyistä vahvempaa rahanpesun valvontaa sekä kansallisella että EU-tasolla. Pankit ja muut rahalaitokset kokevat tärkeäksi, ettei niitä käytetä hyödyksi hämärän toiminnan peittelyssä. Yhtenäisen sääntelyn ohella FA korosti, että rahanpesun torjunnan lähtökohtana tulee olla riskiperusteisuus.

Toukokuussa komissio julkisti toimintasuunnitelmansa rahanpesun ja terrorismin rahoittamisen estämiseksi. Vuoden aikana FA osallistui euroedustaja Eero Heinäluoman johtaman eurooppalaisen ajatuspaja CEPSin työryhmään, joka antoi omat suosituksensa tulevaan rahanpesun ehkäisyn sääntelyyn. FA on mukana myös rahanpesulainsäädännön kokonaisuudistusta tekevän valtiovarainministeriön ja sisäministeriön työryhmässä.

FA otti lisäksi kantaa hallituksen lakiesitykseen, joka koski rahanpesun ja terrorismin rahoittamisen estämisestä annetun lain muuttamista. FA arvioi, että esitys edellyttää alan toimijoilta merkittäviä toiminnallisia sekä tietojärjestelmiin liittyviä muutoksia ja aiheuttaa enenevissä määrin tulkinnallisia epäselvyyksiä.

Kestävä rahoitus

Kestävä rahoitus on jo usean vuoden ajan ollut merkittävä FA:n edunvalvontateema. Tuemme EU:n kestävän rahoituksen sääntelyhankkeiden tavoitteita. Koska sääntely vaikuttaa useiden vuosikymmenten säteellä tehtäviin investointeihin, sen valmistelun on oltava erityisen huolellista ja perustuttava riittävään vaikutusten arviointiin. Kestävän rahoituksen keskeisimmät lakihankkeet ovat olleet taksonomia-asetus sekä institutionaalisia sijoittajia ja sijoitustuotteita koskeva asetus tiedonantovelvoitteista. FA toivoo EU:n vihreän kehityksen ohjelman luovan finanssialalle entistä paremmat toimintaedellytykset kestävän rahoitustoiminnan lisäämiseen. Lisäksi tuemme EU:n oikeudenmukaisen siirtymän rahaston perustamista, jossa painotamme markkinamekanismin käyttökelpoisuutta ilmastopolitiikan renkinä. Kestävän rahoituksen teemasta viestittiin vuoden mittaan aktiivisesti eri sidosryhmille sekä järjestettiin useita kotimaisia ja EU-tason edunvalvontatapaamisia.

Kestävän rahoituksen teemaan liittyen FA teki myös ehdotuksen EU:n tasolle perustettavasta ESG-datarekisteristä yhdessä Hanken Svenska handelshögskolanin, Aalto-yliopiston, OP Ryhmän ja Aktian kanssa. Rekisteristä selviäisi, miten hyvin yritykset ovat ottaneet huomioon ympäristö- ja yhteiskuntavastuun sekä hyvän hallintotavan, ja millaisia vaikutuksia niiden toiminnasta aiheutuu ympäristölle ja yhteiskunnalle. Rekisteri helpottaisi muun muassa sijoitusten ympäristövaikutusten arviointia.

EU:n digitaaliset rahoitusmarkkinat ja vähittäismaksustrategia

FA otti kantaa EU:n digitaalisia rahoitusmarkkinoita ja vähittäismaksustrategiaa koskeviin toimintasuunnitelmiin. Digitaloutta vastuullisesti hyödyntämällä finanssiala voi tuottaa asiakkaille ja yhteiskunnalle parempia ja edullisempia palveluita. FA korosti, että EU:n digitaalinen sisämarkkina vaatii yhteisiä pelisääntöjä. On tärkeää, että markkinoille tulevia uusia toimijoita kohdellaan sääntelyssä tasavertaisesti suhteessa perinteisiin finanssiyhtiöihin. Kovin tarkka ja yksityiskohtainen sääntely saattaa vanhentua nopeasti teknologian kehittyessä. Komission syksyllä 2020 julkistetun digistrategian uusi sääntely ei saa olla uutta toimintaa tukahduttava jarru, vaan sen on mahdollistettava uudet liiketoimintamallit.

Komission vähittäismaksustrategian pitää FA:n mukaan edistää moderneja, digitaalisia ja hyvin toimivia Euroopan vähittäismaksumarkkinoita, jossa kuluttajilla ja yrityksillä on käytettävissään helppoja, nopeita ja turvallisia maksuvaihtoehtoja. Euroopan tulisi olla digitaalisen maksamisen edelläkävijä. Sääntelyn on pysyttävä neutraalina käytetyn teknologian suhteen. Lisäksi toimenpiteiden pitää mahdollistaa kestävä liiketoiminta kaikille maksupalveluntarjoajille Euroopassa ja edistää tasapuolisia toimintaedellytyksiä eurooppalaisten ja Euroopan ulkopuolisten toimijoiden välillä.

Britannian EU-ero

FA jakoi tietoa siitä, mitä vaikutuksia Britannian EU-erolla on finanssialalle ja sen asiakkaille. Brexitinvaikutukset pankkeihin, rahoituslaitoksiin ja vakuutusyhtiöihin ovat moninaiset, joista osa selviää vasta eron toteuduttua. FA kokosi finanssialan kattojärjestöjen, viranomaisten ja muiden toimijoiden ohjeista Brexit-tietopaketin.

Vakuutusyhtiöiden vakavaraisuussääntely (Solvenssi II) ja yhteistakuujärjestelmät

FA työskenteli sekä kotimaassa että EU:ssa sen eteen, että vakuutusyhtiöiden vakavaraisuussääntelyn, Solvenssi II -direktiivin, päivitys toteutetaan harkitusti. Solvenssi II oli vuonna 2020 Euroopan vakuutus- ja lisäeläkeviranomaisen (EIOPA) tarkastelussa. FA:n tavoitteita direktiivin päivityksessä olivat riskiperusteisuuden säilyttäminen ja tarkennukset suhteellisuusperiaatteen soveltamiseen. On tärkeää, että uudistukset eivät johda perusteettomiin vakavaraisuusvaatimusten kiristyksiin, jotka heikentäisivät vakuutusyhtiöiden mahdollisuuksia tukea kestävää rahoitusta. Solvenssi II -sääntely ei koske Suomen lakisääteistä työeläkejärjestelmää (TyEL). Sillä on oma kansallinen vakavaraisuussääntelynsä.

EU:ssa pohditaan jälleen jo aiemmin esillä ollutta ehdotusta vakuutusyhtiöiden yhteistakuujärjestelmistä. Direktiivillä säädettävä järjestelmä sisältäisi vakuutusyhtiöiden yhteisvastuuseen perustuvia rahastoja tai muita järjestelyjä, joilla katettaisiin vaikeuksiin ajautuneen vakuutusyhtiön maksukyvyttömyydestä johtuvaa vajetta. FA:n mukaan vakuutusalan yhteistakuujärjestelmiä koskeva harmonisointi on ongelmallinen ja tarpeeton. Valtioneuvosto ja eduskunta ottivat asiaan edellisen kerran kantaa vuona 2015, jolloin Suomi suhtautui yhteistakuujärjestelmiä koskevaan jäsenvaltioiden lainsäädännön harmonisointiin kielteisesti. Direktiivi voisi pakottaa Suomen muuttamaan esimerkiksi lakisääteistä vahinkovakuutusjärjestelmäänsä. Suomalaisen henkivakuutusmarkkinan vakaudelle yhtenäisestä sääntelystä olisi jopa haittaa.

Rahoitusvälineiden markkinoita koskeva sääntely (MiFID II)

FA vaikutti yhdessä pohjoismaisten arvopaperivälitysyhdistysten kanssa rahoitusvälineiden markkinat -direktiivin (MiFID2) muutoksiin. Aiheesta järjestettiin tilaisuuksia ja tapaamisia päättäjille ja virkamiehille Brysselissä.

Henkilötunnusten uudistus

Henkilötunnusten uudistaminen oli yksi keskeinen yhteiskunnallisen keskustelun teema vuonna 2020. Uudistusta valmisteli valtiovarainministeriön alainen henkilötunnuksen uudistamista ja valtion takaaman identiteetin hallinnoimista koskenut työryhmä (HETU-työryhmä), jonka toimikausi alkoi jo syyskuussa 2017. Työryhmä antoi väliraportin joulukuussa 2018 ja loppuraportin huhtikuussa 2020. Loppuraportin myötä käynnistyi julkinen keskustelu henkilötunnusten ominaisuuksista ja tietoturvasta. FA kritisoi monien muiden tahojen kanssa kaavaillun uudistuksen kustannuksia, ja vaati, että nykymuotoisten henkilötunnusten ongelmat ratkotaan erillisratkaisuin. Hallitus päätti loppuvuodesta, että uudistus tulee voimaan asteittain. Samalla FA kutsuttiin mukaan valmisteluun henkilötunnusten uudistamiseksi.

Rahoitusalan varautuminen

Rahoitusalan varautuminen oli myös yksi vuoden 2020 edunvalvontateemoista. Suomen Pankin kanssa laadittu varautumisselvitys sisälsi ratkaisuja maksutapahtumien selvitykseen, katteensiirtoon sekä likviditeetti-, vakuus- ja muihin alan yhteisiin kysymyksiin. FA:n näkemyksen mukaan varautuminen onnistuu tehokkaimmin alan ja viranomaisten välisellä hyvällä yhteistyöllä. Kansalliset erityisvaatimukset ja lisäsääntely eivät sovellu harmonisoidulle eurooppalaiselle rahoitusmarkkinalle. Toimialan tekemä konkreettinen esitys varautumisesta valmistui joulukuussa 2020 ja se toimitettiin valtiovarainministeriölle.

Sähköinen huoneistotietojärjestelmä

FA:n pitkäaikainen tavoite asunto-osakeyhtiöiden osakeluettelojen siirtämisestä sähköiseen huoneistotietojärjestelmään ei edennyt toivottua vauhtia. FA mielestä hidastuminen voi haitata järjestelmän hyötyjen toteutumista. Prosessin onnistuminen on kuitenkin tärkeää ja määräajan pidennys siinä mielessä perusteltua.

Pientalojen energiatodistukset

FA esitti ympäristöministeriölle, että asuntovakuudellisten luottojen antajille tulisi mahdollisuus saada käyttöönsä pientalojen energiatodistukset sähköisessä muodossa mm. vihreiden katettujen joukkolainojen liikkeeseenlaskua varten. Energiatodistukset ovat standardoitu tietolähde rakennuksen energiatehokkuudesta. Tällä hetkellä pankit voivat jo saada rivi- ja kerrostaloyhtiöiden todistukset käyttöönsä.

Ylivelkaantumisen torjunta

FA otti kantaa ylivelkaantumisen torjuntaan sekä siihen liittyviin esityksiin uusiksi makrovakausvälineiksi. FA suhtautuu kriittisesti sellaisiin toimenpiteisiin, jotka monimutkaistavat lainanmyöntöä ja vaikeuttavat työvoiman liikkuvuutta, ensiasunnon ostajien asemaa sekä laajemmin työmarkkinoiden toimintaa. FA laati aiheesta yhteisen kannanoton palkansaajakeskusjärjestöjen (SAK, Akava ja STTK) kanssa. Hallituksen lakiesityksen valmistelu siirtyi kevääseen 2021.

Ylivelkaantumisen torjuntaan liittyvä FA:n edunvalvontatavoite, positiivinen luottotietorekisteri, eteni, kun oikeusministeriö asetti työryhmät sitä valmistelemaan. Finanssiala kutsuttiin mukaan hankkeen ohjausryhmään ja rekisterin perustamista suunnittelevaan alaryhmään. Valmistelun alkumetreillä on päätetty, että Verohallinnon tulorekisteriyksiköstä tulee rekisterin toteuttaja ja rekisterinpitäjä.

Maksuhäiriömerkintöjen säilytysajat

FA otti kantaa myös maksuhäiriömerkintöjen säilytysaikojen lyhentämistä koskevaan oikeusministeriön muistioon. FA yhtyi muistiossa esitettyyn näkemykseen siitä, että maksuhäiriömerkintöjen keston lyhentäminen vaikeuttaa luottoriskin arviointia ja saattaa vaikeuttaa myös joidenkin sinänsä maksukykyisten asiakkaiden luotonsaantia. Luottokelpoisuuden arvioinnissa sekä positiiviselle että negatiiviselle luottotiedolle on käyttöä.

Tunnistaminen

Paljon keskustelua herättänyt teema oli tunnistamiseen liittyvä sääntely. FA on jo pitkään lobannut valtiollisen tunnistusvälineen puolesta, ja samaa viestiä välitettiin päättäjille vuonna 2020. FA pitää kannatettavana ajatusta valtion tuottamasta sähköisestä ydinidentiteettistä, joka liitettäisiin henkilön väestörekisteritietoihin vahvan ensitunnistamisen kautta. Välineen tarjoaminen myös nykyisin sähköisen tunnistamisen ulkopuolelle jääville erityisryhmille on tarpeen ja sopii luontevasti valtion tehtäväksi. FA:n mukaan valtion tulisi tarjota myös yrityksen edustajille tunnistamista sähköisessä asioinnissa.

Eläkejärjestelmien yhdistäminen

Sosiaali- ja terveysministeriön ja valtiovarainministeriön johdolla aloitettiin valmistelu kuntien eläkejärjestelmän yhdistämisestä TyEL-järjestelmään. Vaikuttamistyössään FA on painottanut, että yhdistämisessä yksityisen sektorin vastuulle ei saa tulla lisäkustannuksia julkisen sektorin järjestelmän historiallisista vastuista tai erilaisesta työntekijärakenteesta. Kysymyksessä on laaja ja monimutkainen uudistus, jossa joudutaan tekemään kauaskantoisia oletuksia eläkejärjestelmien tulevasta kehityksestä. Mahdollisen yhdistämisen edellytyksenä on myös, että TyEL-järjestelmään ei saa tulla sen perusperiaatteita vahingoittavia elementtejä.

Yrittäjien eläkevakuutus

Sosiaali- ja terveysministeriö on jo useana vuonna selvittänyt yrittäjän eläkevakuutuksen (YEL) kehittämistä vastaamaan nykypäivän työelämän tarpeita. Syksyllä 2020 asiaa selvittävä työryhmä ja Finanssivalvonta kiinnittivät huomiota työeläkeyhtiöiden toimintatapoihin siinä, miten ne vahvistavat yrittäjien eläkevakuutuksen perusteena olevan työtulon. FA keskittyi vaikuttamisessaan säilyttämään luottamuksen työeläkevakuutusyhtiöihin uskottavana yrittäjän eläkevakuutuksen toimeenpanijana.

Ikääntyvien taloudellinen varautuminen

Vuonna 2020 FA piti esillä myös ikääntyvän väestön taloudellista varautumista. FA rahoitti aiheesta Elinkeinoelämän tutkimuslaitoksen Etlan selvityksen ”Yksityinen varautuminen hoivan rahoitusta täydentämässä”, jossa kuvataan eläke- ja hoivavakuutuksista saatavaa hyötyä sekä vakuutusmarkkinoiden syntymisen edellytyksiä. FA teetti lisäksi Norstatilla kansalaiskyselyn, jossa selvitettiin ihmisten suhtautumista ikääntyvän läheisen hoivapalveluiden rahoitukseen. Vastaajista 90 prosenttia suhtautui myönteisesti ajatukseen, että omien vanhempien tulisi ikääntyessään käyttää omaisuuttaan ja säästöjään oman hyvinvointinsa rahoittamiseen. Kyselyn tuloksia esiteltiin helmikuussa medialle ja sidosryhmille järjestetyssä keskustelutilaisuudessa.

FA laati yhteistyössä Marttaliiton ja Takuusäätiön kanssa talouden tarkistuslistan, jonka avulla kuka tahansa voi nopeasti selvittää itselleen, miten hyvin on ottanut omaan talouteen liittyvät asiat huomioon. FA ja Helsingin taloushallintopalvelut Talpa toteuttivat maksamiseen liittyvän pilottihankkeen, johon kutsuttiin mukaan Helsingin Vanhusneuvosto, Helsingin Seniori-info, Kampin palvelukeskus, Kaapelin mediakeskus ja Kustaankartanon seniorikeskus. Pilotin tavoitteena oli löytää keinoja helpottamaan ikääntyneiden asiakkaiden laskujen maksua. Lisäksi haluttiin tukea ja nopeuttaa yli 65-vuotiaiden asiakkaiden siirtymistä paperilaskun käytöstä sähköiseen laskuun.

Sosiaali- ja terveyspalvelujen asiakasmaksulaki

Eduskunta hyväksyi joulukuun alussa sosiaali- ja terveyspalvelujen asiakasmaksulain. Sen mukaan uudenlaisia, ei-verotuettuja eläkevakuutussäästöjä ei otettaisi huomioon hoivamaksuissa. Tämä mahdollistaa sen, että asiakas voi jatkossa itse täydentää hoivansa rahoitusta muun varallisuutensa lisäksi myös eläkesäästöillä. FA:n mukaan uudistus on hyvä alku, jonka avulla ihmisiä kannustetaan varautumaan ikääntymiseen esimerkiksi eläkevakuutuksella.

Sosiaali- ja terveydenhuollon uudistus (sote)

FA:n tavoite julkisen hoivalupauksen määrittelystä ei sisältynyt hallituksen esitykseen sosiaali- ja terveydenhuollon uudistuksesta (sote). Lisäksi esitys nykyisten ulkoistamissopimusten mitätöinnistä on FA:n mielestä riski Suomen houkuttelevuudelle sijoitusympäristönä. FA otti kantaa sote-esitykseen yhteistyössä Hyvinvointiala HALI ry:n, Elinkeinoelämän Keskusliiton, Suomen Yrittäjien, SOSTE ry:n, Lääkäripalveluyritykset ry:n, NÄE ry:n ja Kuntoutusyrittäjät ry:n kanssa. Kannanotossa vaadittiin, että uudistuksessa ei rajattaisi mahdollisuutta käyttää yritysten ja järjestöjen tuottamia ostopalveluja.

Talousosaamisen edistäminen

FA:n pitkäaikainen edunvalvontatavoite toteutui vuonna 2020, kun Suomen Pankki ja oikeusministeriö ilmoittivat ryhtyvänsä laatimaan kansallista talousosaamisstrategiaa. Hankkeen myötä Suomen Pankki ryhtyi ylläpitämään ja ohjaamaan kokonaiskuvaa suomalaisten talousosaamisesta. Ehdotus kansalliseksi talousosaamisen strategiaksi valmistui alkuvuodesta 2021. Finanssiala on jo vuosia ollut aktiivisesti mukana edistämässä suomalaisten oman talouden hallintaan liittyviä taitoja. Jokaisella pitäisi olla riittävät eväät järkevään rahankäyttöön, omien riskien vakuuttamiseen sekä siihen, miten ryhdytään säästäjäksi ja sijoittajaksi tai yrittäjäksi.

Talousosaamisen teemaan liittyen FA tarjosi peruskoulujen käyttöön oppimateriaaleja nuorten oman taloudenhallinnan kehittämistä varten. Jatkoimme myös lukiolaisten Talousguru-kilpailun sekä yhteiskuntaopin opettajille suunnattujen Talous tutuksi -koulutusten järjestämistä. Talousguru-kilpailuun osallistui ennätysmäärä, 149 lukioita, ja kilpailun finaali pidettiin alkuvuonna Finanssi-illan yhteydessä. Kauppalehti sekä Talous ja nuoret TAT tukivat kilpailua, jonka järjestäjiä olivat FA:n ohella Vakuutus- ja rahoitusneuvonta Fine sekä Historian ja yhteiskuntaopin opettajien liitto HYOL ry. Kilpailua tukivat jo ennestään Taloustoimittajat ry ja Suomen lukiolaisten liitto.

Finanssialan työ

Rahoitusalan työehtosopimukseen kuuluu noin 28 000 pankki- ja rahoitusalan työntekijää. Vakuutusalan työehtosopimuksen piirissä on noin 10 000 toimihenkilöä. FA ja sen jäsenet ovat Paltan työmarkkinajäseniä, joka hoitaa alan työmarkkinaedunvalvontaa.

Kuluneena vuonna sekä rahoitus- että vakuutusalan työehtosopimuksissa sovittiin kilpailukykysopimuksen mukaisten palkattomien työtuntien poistosta. Niiden tilalle rahoitusalan sopimusosapuolet neuvottelivat ratkaisun, jossa 24 tunnin panostus kohdennetaan osaamisen kehittämiseen. Tärkeä osa uutta sopimusta on tulevaisuutta luotaavan Hyvinvoiva Finanssiala -hankkeen jatkaminen.

Rahoitusalalla aloitettiin marraskuussa uusi, Finanssityö2030 -hanke jatkumona aiemmalle yhteistyölle. FA:n, Paltan, Pron, YTN:n ja Union yhteisen hankkeen tarkoituksena on kerätä tietoa rahoitusalan uusista toimintatavoista ja työpaikkainnovaatioista ja levittää näitä hyviä käytäntöjä sekä alan sisälle että vertaisaloille.

Finanssiakatemia

Finanssiakatemia on alan työnantajien ja alan koulutusta tarjoavien oppilaitosten yhteistyöverkosto. Vuonna 2020 Finanssiakatemian työryhmät mm. paneutuivat työnantajakuvatutkimuksen tuloksiin ja suunnittelivat alan yhteistä virtuaalista TET-hanketta.

Vaikuttaminen

Vastuullinen edunvalvonta

Toimialan vastuullisuus otetaan FA:n nykyisessä strategiassa huomioon kaikessa edunvalvonnassa. Vastuullinen edunvalvonta edellyttää, että myös alan toimijat toimivat vastuullisesti. Omassa edunvalvonnassaan FA noudattaa avoimuuden käytäntöjä mm. viestimällä tavoitteistaan ja lobbaustyöstään avoimesti sekä julkaisemalla antamansa vaalituet. Vuoden aikana FA loi edunvalvontaansa työskentelymallin, jonka avulla arvioidaan kuhunkin edunvalvontahankkeeseen liittyvät vastuullisuusnäkökulmat. Vastuullisuuden arvioinnissa otetaan huomioon ympäristö, sosiaalinen vastuu ja hyvään hallintoon liittyvät tekijät (ns. ESG-kriteerit). FA alkoi myös kompensoida rahallisesti edunvalvontatyöhön liittyvän lentomatkailun päästöjä.

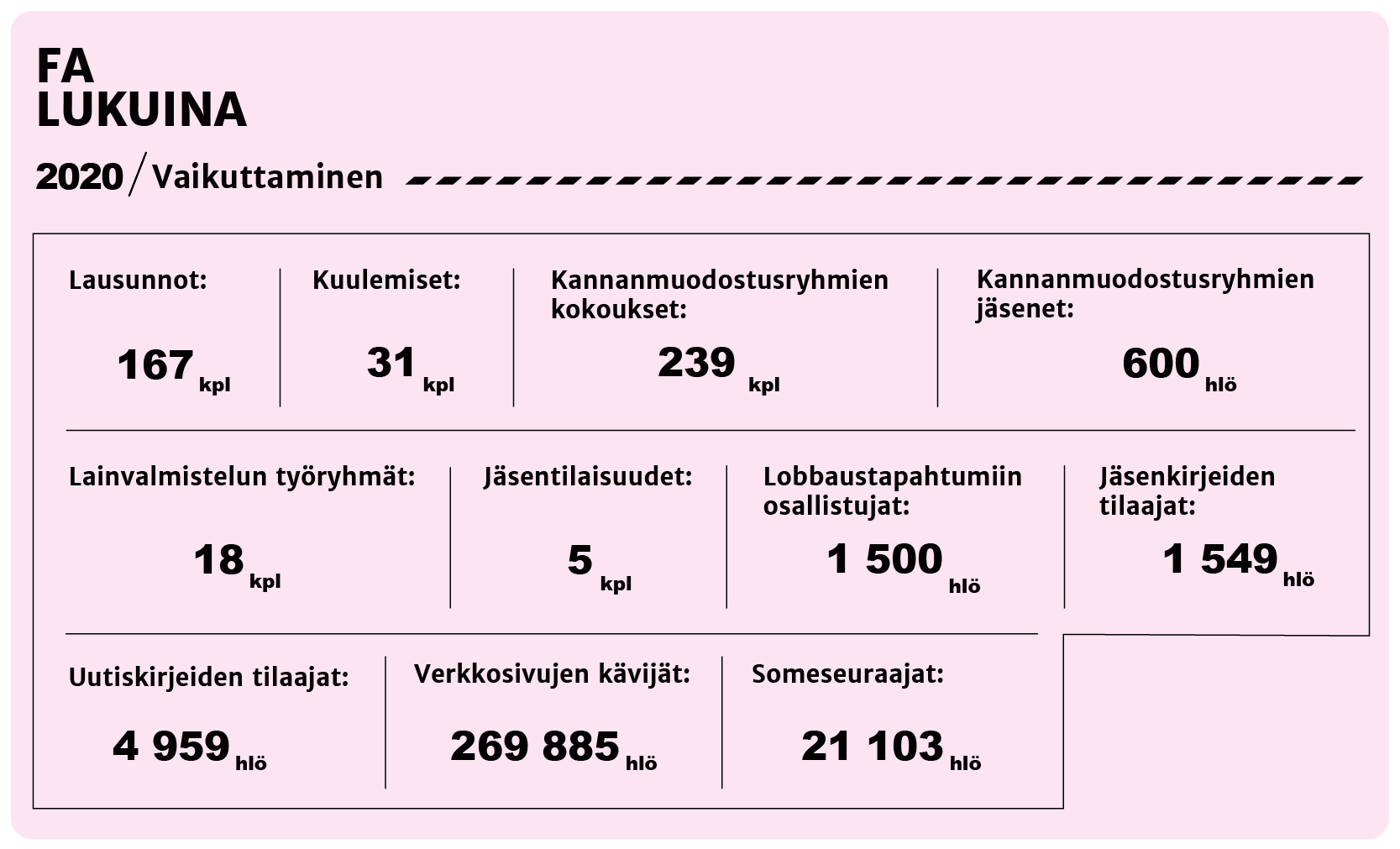

Vuonna 2020 FA antoi ministeriöille, viranomaisille ja eduskunnan eri valiokunnille yhteensä 167 lausuntoa ja oli mukana 18:ssa eri ministeriöiden säädösvalmistelutyöryhmässä.

Teemakampanjat

FA:lla oli vuoden 2020 aikana kaksi viestinnällistä teemakampanjaa, joista ensimmäinen liittyi kestävään ja vihreään rahoitukseen ja toinen alan työnantajakuvaan.

Kestävän ja vihreän rahoituksen teemakampanjassa FA nosti esiin erilaisista vihreän rahoituksen aiheita. Kampanjan pääviesti oli, että korona-aika ei saa haudata vihreän ja kestävän rahoituksen tavoitteita. Tätä viestiä FA painotti erityisesti päättäjien suuntaan kotimaassa ja EU:ssa. FA toi kampanjassa esiin myös toimialan vastuullisuutta sekä käytännön tekoja pyrkien avaamaan yleisölle rahan ja sen kanavoitumisen merkitystä ilmastonmuutoksen vastaisessa taistelussa. Osana kampanjaa tuotettiin mm. podcasteja, blogitekstejä sekä aihetta käsitteleviä tilaisuuksia. Olimme mukana myös Sanoman tuottamassa Ideat-mainosliitteessä Hiili, joka käsitteli ilmastonmuutosta. Lisäksi FA teetti kaksi vihreään rahoitukseen liittyvää kyselyä; toisen kansalaisille ja toisen päättäjille.

Monenlaisia duuneja monenlaisille osaajille -kampanja keskittyi esittelemään finanssialan moninaisia työtehtäviä ja alan osaajia. Kampanjan puitteissa FA oli mukana Sanoman tuottamassa Ideat-mainosliitteessä, joka käsitteli osaamista. Kampanja jatkuu vuonna 2021.

MustRead-yhteistyö

Finanssialan EU-edunvalvontaan liittyen FA rahoitti MustReadin Brysselin kirjeenvaihtajan työtä lahjoitusjournalismin avulla. Lahjoituksella FA halusi nostaa aiempaa paremmin esiin finanssialan EU-teemoja erityisesti kotimaisille päättäjille sekä tukea kotimaista journalismia.

Maine- ja sidosryhmätutkimukset

Kesällä FA osallistui T-Median tutkimukseen, jossa selvitettiin suomalaisten näkemyksiä finanssialan yrityksistä ja vertailtiin niiden asemoitumista muihin toimialoihin. Tutkimuksen mukaan finanssialan maine oli jonkin verran parantunut edellisestä kyselystä.

T-Media tutki syksyllä myös FA:n luottamusta ja mainetta sen sidosryhmien keskuudessa. FA:n kokonaismaine oli kehittynyt kahden vuoden takaisesta mittauksesta ja oli erinomaisella tasolla. FA:n keskeisimmät vahvuudet liittyivät viestinnän uskottavuuteen sekä edunvalvonnalliseen kyvykkyyteen. FA:ta pidettiin arvostettuna finanssialan asiantuntijana, jonka henkilöstö on asiantuntevaa. FA miellettiin myös hyödylliseksi kumppaniksi. Yleisesti ottaen mielikuvat FA:sta olivat tutkimuksessa positiivisempia kuin koskaan aiemmin. Kehityspotentiaalia nähtiin FA:n reagoivuudessa ja läpinäkyvyydessä. Näiltäkin osin tulokset olivat kuitenkin hyvällä tasolla.

Päivitetyt ohjeet

Vuonna 2020 päivitettiin FA:n laatimat pankkisalaisuusohjeetvastaamaanEU:n tietosuoja-asetusta (GDPR) ja toista maksupalveludirektiiviä (PSD2). Pankkisalaisuusohjeiden päivittäminen tehtiin FA:n hallituksen päätöksellä normaalin edunvalvontatyön ulkopuolisena erillisbudjetoituna projektina. Aiemmat ohjeet olivat vuodelta 2009.

FA:n kilpailuoikeudelliset periaatteet päivitettiin maaliskuussa 2020 vastaamaan FA:n uutta strategiaa (2019 – 2022). Strategian mukaan alan sisäinen, edunvalvontaan liittymätön yhteistyö on sallittu vain tiukoin rajauksin. FA:n kannanmuodostusverkostossa mukana olevien jäsenyhteisöjen edustajien on ensiarvoisen tärkeää tuntea kilpailulainsäädännön keskeiset säännöt ja noudattaa niitä aina kaikessa FA:n toiminnassa. Tämän varmistamiseksi kaikkien FA:n toimielimissä työskentelevien edellytettiin perehtyvän FA:n kilpailuoikeudellisiin periaatteisiin ja kuittaavan ne luetuksi. Myös FA:n henkilöstölle järjestettiin pakollinen kilpailuoikeudellinen koulutus elokuussa.

Tilaisuudet ja tapaamiset

FA järjesti päättäjätapaamisia myös pandemian aikana, enimmäkseen etäyhteyksien välityksellä. Tapaamisia pidettiin mm. ministereiden, erityisavustajien, valtiosihteereiden, EU-parlamentaarikoiden ja muiden poliittisten päättäjien kanssa. Myös eduskunnan talousvaliokunnalle järjestettiin tilaisuus, jossa käsiteltiin mm. pankkipaketin kansallista toimeenpanoa sekä finanssialan kansallista varautumissuunnitelmaa.

Vuosittainen Finanssi-ilta ehdittiin järjestää ennen koronaviruspandemian mukanaan tuomia kokoontumisrajoituksia. Tilaisuuteen osallistui 112 henkilöä. Illan aiheita olivat mm. ikääntyvän väestön hoivan rahoitus sekä kestävä rahoitus. Finanssi-illassa järjestettiin myös väittelykilpailu vastavalitun talousgurun Kaius Kumpulaisen ja FA:n hallituksen puheenjohtaja Timo Ritakallion välillä. Finanssi-illan vieraina oli eri medioiden johtoa, viranomaisia ja finanssialan yritysten johtoa.

Ennen koronapandemiaa FA järjesti pohjoismaisten pankkiyhdistysten kanssa tilaisuuden pohjoismaisille EU-parlamentaarikoille finanssialan keskeisistä teemoista. Tilaisuus pidettiin yhdistysten yhteisellä Brysselin Nordic Finance -toimistolla. FA järjesti Brysselin toimistolla myös päivän mittaisen seminaarin suomalaisten EU-parlamentaarikkojen avustajille. Lisäksi toimistolla pidettiin kahdenkeskisiä päättäjätapaamisia keskeisistä edunvalvonta-asioista.

FA järjesti useita kaikille avoimia webinaareja mm. virtuaalivaluutoista, keskuspankkien digirahasta ja koronasta sekä kestävästä rahoituksesta osana siihen liittynyttä teemakampanjaa. Näiden tilaisuuksien yhteenlaskettu osallistujamäärä oli 830.

Yhteensä Finanssiala ry:n tapahtumiin osallistui vuonna 2020 noin 1500 ihmistä. Edellisvuonna osallistujia oli noin 2000, mutta koronan aiheuttamien kokoontumisrajoitusten vuoksi monet fyysiset tilaisuudet jouduttiin perumaan tai korvaamaan ne etäyhteyksien avulla.

Syksyllä 2020 järjestettiin yhteistyöverkosto Finanssiakatemian Tärskyt. Tilaisuus korvasi aiemmin järjestetyt Finanssiakatemian syysmarkkinat. Tärskyt järjestettiin poikkeusvuonna Finanssiakatemian jäsenille suunnattuina työpajoina, joiden teemana oli jatkuva oppiminen. Tärskyille osallistui 32 finanssialalla työskentelevää sekä oppilaitosten ja palkansaajajärjestöjen edustajia.

Hallinto ja henkilöstö

Finanssiala ry:n hallitukseen kuuluivat puheenjohtajana Timo Ritakallio OP Ryhmästä, varapuheenjohtajina Ari Kaperi Nordea-konsernista ja Juha Koponen LähiTapiola-ryhmästä.

Muita hallituksen jäseniä olivat Mikko Ayub (Aktia-konserni), Leena Vainiomäki 30.4.2020 asti (Danske Bank), Riikka Laine-Tolonen 11.5.2020 alkaen (Danske Bank), Maunu Lehtimäki (Evli Pankki), Antti Kuljukka (Fennia-konserni), Hanne Katrama 11.5.2020 alkaen (Handelsbanken), Jouko Pölönen (Ilmarinen), Petri Niemisvirta (Mandatum), Pekka Ylihurula (S-Pankki), Tomi Närhinen (Säästöpankkiliitto) ja Risto Murto, (Varma).

Sääntömääräisessä syyskokouksessa 7.12.2020 hallitukseen valittiin vuosiksi 2021-2022 Mikko Ayub (Aktia-konserni), Riikka Laine-Tolonen (Danske Bank), Satu Huber (Elo) (erosi FA:n hallituksesta 17.3.2021), Antti Kuljukka (Fennia), Juha Koponen (LähiTapiola-ryhmä), Ari Kaperi (Nordea-konserni), Timo Ritakallio (OP Ryhmä), Pekka Lemettinen (POP Pankki -ryhmä), Petri Niemisvirta (Sampo-konserni), Marcus Nystén (SEB), Pekka Ylihurula (S-Pankki), Tomi Närhinen (Säästöpankkiliitto) ja Risto Murto (Varma).

Finanssialan ry:n toimitusjohtaja on Piia-Noora Kauppi.

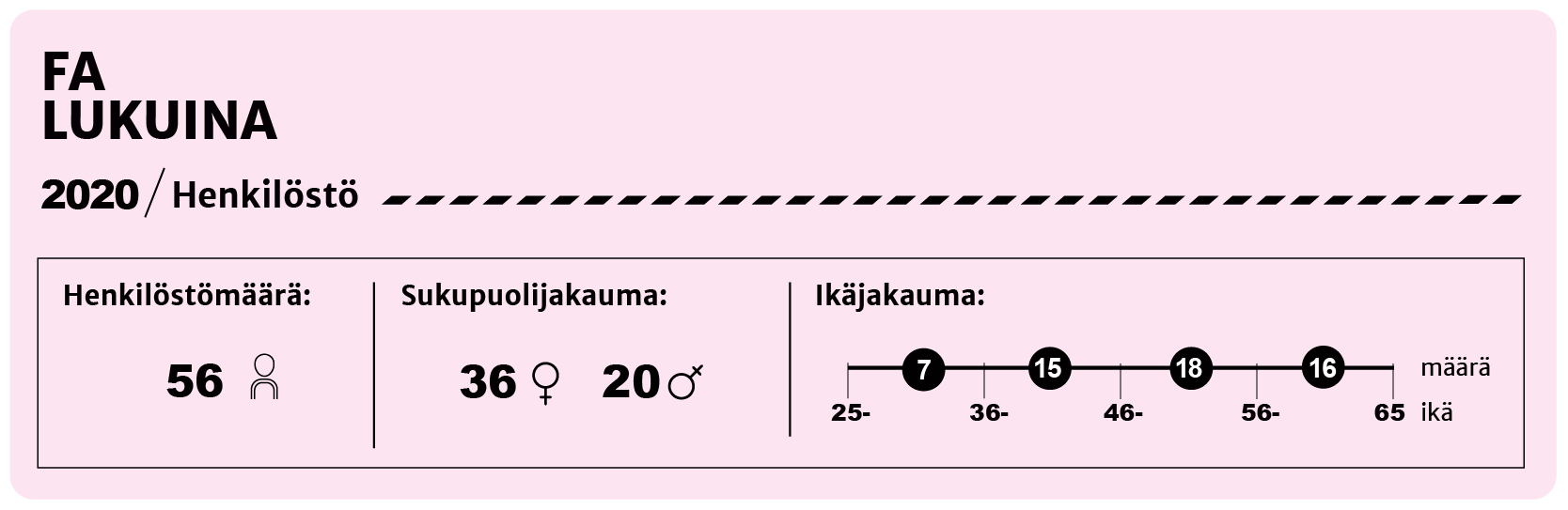

Voimassa olevia työsuhteita FA:ssa oli vuoden lopussa 56 (vuonna 2019: 56). Kokoaikaisia henkilöstöstä oli 50 (50) ja osa-aikaisia kuusi (6). Vanhempainvapaalla oli kaksi henkilöä ja työvapaalla yksi henkilö. Uusia, toistaiseksi voimassa olevia työsuhteita alkoi neljä. Vuoden 2020 aikana päättyi kaksi toistaiseksi voimassa ollutta työsuhdetta ja kolme määräaikaista työsuhdetta. Palkat ja palkkiot luontaisetuineen olivat yhteensä 4.829,5 TEUR (4.646,8 TEUR).

Jäsenet

FA:lla oli vuoden lopussa 317 (332) jäsentä.

FA:n uusiksi jäseniksi hyväksyttiin vuonna 2020:

Nordea Vakuutus Suomi Oy

Taaleri-konsernin jäsenyhteisöt Taaleri Oyj, Taaleri Varainhoito Oy, Taaleri Rahastoyhtiö Oy, Taaleri Energia Fund Management Oy ja Taaleri Pääomarahastot Oy

Handelsbanken-ryhmään kuuluva rahoitusyhtiö Ecster AB:n Suomen sivuliike.

Jäsenyys päättyi fuusion tai liiketoiminnan luovutuksen vuoksi seuraavilta jäsenyhteisöiltä:

Aktia Rahoitus Oy, Kannuksen Osuuspankki, Köyliön Osuuspankki, Vampulan Osuuspankki, Kihniön Osuuspankki, Virtain Osuuspankki, Kesälahden Osuuspankki, Parikkalan Osuuspankki, Simpeleen Osuuspankki, A-vakuutus, Huittisten Säästöpankki, Honkilahden Osuuspankki, Hannulan Osuuspankki, Sievin Osuuspankki, Tiistenjoen Osuuspankki, Kyrönmaan Osuuspankki, Sysmän Säästöpankki, Kalajoen Osuuspankki, Kyrönmaan Osuuspankki, Reisijärven Osuuspankki ja LähiTapiola Satakunta.

Yhdistyksen talous

Tilikauden ylijäämä oli 586,8 TEUR (1.315,5 TEUR). Hallitus esittää, että tilikauden tulos kirjataan omaan pääomaan edellisten tilikausien yli-/alijäämätilille.

FA:n käyttöpääoma 31.12.2020 oli 5.078,2 TEUR (4.375,3 TEUR).

Yhdistyksen talousarvio vuodelle 2020 oli 11.726,9 TEUR (11.252,0 TEUR), sisältäen Maksuliikkeen erillistalousarvion 975,3 TEUR (958,5 TEUR).

FA:n jäsenyydet eri järjestöissä

- ECBC European Covered Bond Council

- Elinkeinoelämän Keskusliitto EK

- ETLA Elinkeinoelämän tutkimuslaitos

- European Banking and Financial Services Training Association EBTN

- European Banking Association EBA, European Banking Federation EBF

- European Federation of Finance House Associations Eurofinas

- European Federation of Leasing Company Association LEASEUROPE

- European Fund and Asset Management Association EFAMA

- European Money Markets Institute EMMI

- European Payments Council EPC

- EVA Elinkeinoelämän valtuuskunta

- Financial Future Forum FFF

- Finnsecurity ry

- Helsingin seudun kauppakamari

- IAA International Actuarial Association and Actuarial Association of Europe

- Insurance Europe

- International Union of Marine Insurance

- Kansainvälisen kauppakamarin Suomen osasto

- Palvelualojen työnantajat PALTA ry

- PNA Card Service AB

- SOSTE Suomen Sosiaali ja Terveys ry

- Suomen Pelastusalan Keskusjärjestö SPEK

- Suomen Standardisoimisliitto SFS

- Suomen Standardisoimisliitto SFS

- Veronmaksajain Keskusliitto