Tässä kirjoituksessa tarkastellaan Rahastoraportin datan avulla, miten 2020-luvun alkupuolen poikkeukselliset vuodet ovat vaikuttaneet suomalaisten sijoitusrahastojen kehitykseen. Kirjoituksen markkina-analyysi painottuu Eurooppaan ja Pohjois-Amerikkaan, vaikka pääomia virtasi myös kehittyville markkinoille sijoittaviin rahastoihin.

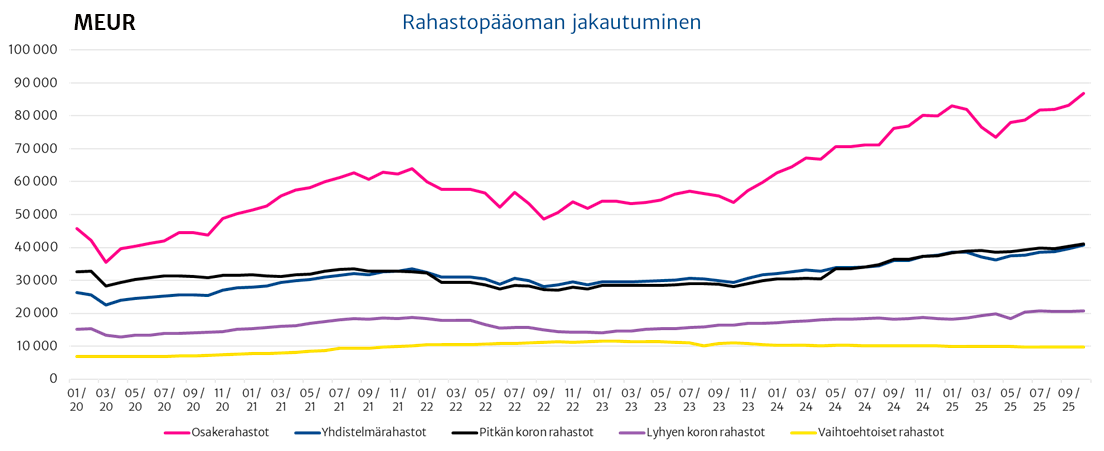

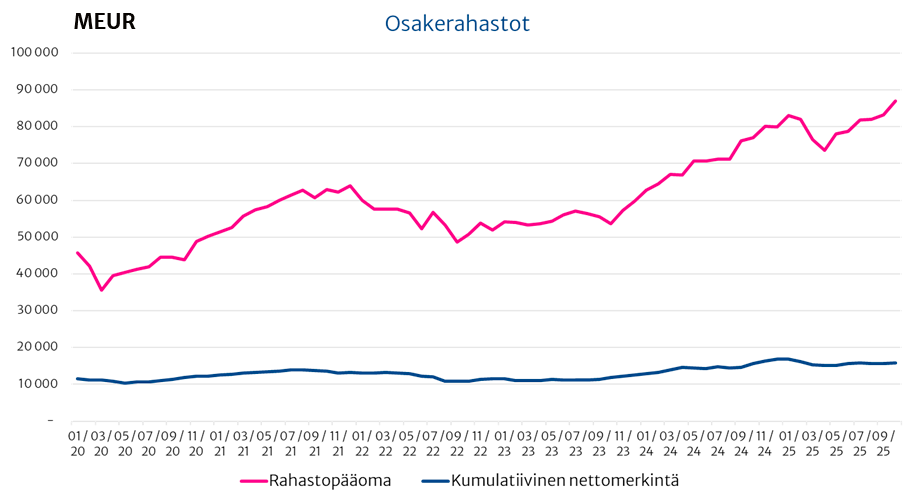

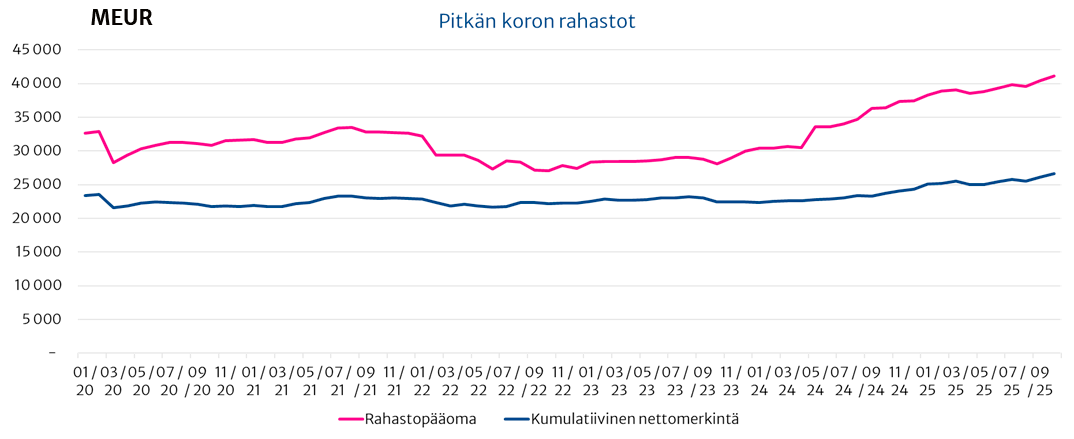

Rahastopääomasta suurin osa on osakerahastoissa, ja viiden vuoden tarkasteluaikana niiden pääomat ovat kasvaneet eniten. Tarkastelun perusteella voidaan todeta, että poikkeuksellisten vuosien aikana tämä kasvu selittyy markkina-arvojen nousulla, vaikka nettomerkintöjä tehtiin jokseenkin tasaisesti myös vaikeina aikoina. Erityisesti pitkäjänteinen sijoittaminen osakerahastoihin on ollut tarkasteluajanjaksolla sijoittajalle tuottoisaa. Lisäksi pitkän koron rahastojen pääoma säilytti asemansa korkojen noususta huolimatta. Vaihtoehtoiset rahastot, kuten kiinteistörahastot, tarjosivat hajautushyötyjä nollakorkoaikana.

Vuodet 2020–2021: Koronapandemia, vahva elpyminen ja riskinottohalukkuuden paluu

Koronapandemiasta johtuneiden talouden sulkutoimien seurauksena osakekurssit romahtivat vuoden 2020 alkupuoliskolla. Kuten kuvasta 1 tulee esille, rahastopääoma supistui noin 20 miljardia euroa (16 %) sekä lunastusten että negatiivisen markkinakehityksen takia. Epävarmuus sulkutoimien kestosta ja laajuudesta eri mantereilla hermostutti sijoittajia. Monet sijoittajat siirsivät varojaan turvallisiksi koettuihin sijoituskohteisiin ja käteiskassaan, mikä edelleen painoi riskipitoisten omaisuusluokkien arvoja. Keskuspankit ja hallitukset reagoivat tilanteeseen suurilla elvytystoimilla, joilla pyrittiin turvaamaan rahoitusmarkkinoiden likviditeetti ja estämään laajamittainen talouskriisi. Näiden toimien vaikutukset näkyivät vähitellen markkinoiden vakautumisena loppuvuoden aikana, vaikka epävarmuus säilyikin suurena.

Kuten kuvista 1, 2 ja 3 tulee esille, osake- ja korkomarkkinat elpyivät pandemian aikaansaamasta pudotuksesta nopeasti. Vuoden 2020 lopussa rahastopääoma kokonaisuudessaan oli jo vuoden alkua suurempi, noin 132 miljardia euroa. Suotuisan markkinakehityksen ansiosta uusia varoja sijoitettiin erityisesti osake- ja lyhyen koron rahastoihin. Yhdistelmärahastot ja pitkän koron rahastot säilyttivät asemansa mutta eivät kasvaneet yhtä nopeasti. Koronakevään 2020 jälkeinen elpyminen oli optimismin ja riskinottohalukkuuden aikakausi. Vuoden 2021 lopussa rahastopääoma oli yhteensä 159 miljardia euroa.

Vuosi 2022: Sodan syttymisen, energiakriisin ja epävarmuuden vuosi

Vuosi 2022 oli suomalaisille sijoitusrahastoille haastava, sillä Venäjän täysimittainen hyökkäyssota Ukrainaan helmikuussa käänsi globaalit osakemarkkinat jyrkkään laskuun. Hyökkäyssodan seurauksena Venäjää kohtaan asetettiin talouspakotteita, jotka johtivat maan osittaiseen irtautumiseen globaalista talousjärjestelmästä.

Talouspakotteiden lisäksi Eurooppa vähensi riippuvuuttaan venäläisestä energiasta, mikä johti Euroopassa energiakriisiin. Energian hinnat nousivat jyrkästi, mikä kiihdytti inflaatiota yhdessä pandemiaan liittyneiden mittavien elvytystoimien ja globaalien tarjontaketjujen häiriöiden kanssa. Inflaation nopeutumisen seurauksena Euroopan keskuspankki aloitti pitkän nollakorkojakson jälkeen ohjauskorkojensa noston.

Samanaikaisesti Pohjois-Amerikassa talous ylikuumeni pandemian aikaisen elvytyksen ja ruokkiman vahvan kysynnän seurauksena. Tämä johti Yhdysvaltain keskuspankin ohjauskoron nostoihin, mikä heijastui globaaleihin rahoitusmarkkinoihin.

Kuten kuvasta 2 näkyy, vuoden 2022 aikana tapahtuneesta osakekurssien laskusta huolimatta pääomia ei lunastettu rahastoista pois merkittäviä määriä, vaan sijoittamista jatkettiin pitkän aikavälin näkökulmasta. Kumulatiiviset nettomerkinnät osakerahastoihin pysyivät suhteellisen vakaana koko vuoden, tosin korkojen noustessa nähtiin jonkinlainen notkahdus. Korkorahastot kärsivät korkojen noususta, kun sijoitusten arvot alenivat. Lyhyen koron rahastoista lunastettiin lisäksi varoja. Riskiä hajautettiin pitkän koron rahastoihin ja yhdistelmärahastoihin (kuviot 1 ja 3). Epävarmuuden lisääntyessä varoja hajautettiin myös vaihtoehtoisiin rahastoihin, kuten kiinteistörahastoihin. Vuoden 2022 lopussa koko rahastopääoma oli supistunut yhteensä 134 miljardiin euroon.

Vuodet 2023–9/2025: Uuden tasapainon hakeminen ja tekoälyn läpimurto

Euroopassa talousympäristö vakautui vuonna 2023, kun energiakriisi helpotti ja inflaatio hidastui. Vuoden 2024 kesällä Euroopan keskuspankki aloitti ohjauskorkojensa laskun, joka jatkui vuoteen 2025 asti. Tämä painoi markkinakorkoja tuntuvasti alaspäin. Inflaation hidastumisen ja korkojen laskun myötä sijoittajat palasivat riskipitoisempiin rahastoihin, mikä näkyi osakerahastojen nettomerkintöjen kasvuna.

Yhdysvalloissa talouden ylikuumenemisen takia maan keskuspankki jatkoi ohjauskorkonsa nostoa vielä vuonna 2023. Keskuspankki piti korot korkealla yli vuoden ajan, kunnes inflaatio hidastui ja talousnäkymät heikkenivät. Ensimmäinen ohjauskoronlasku tapahtui syyskuussa 2024.

Tekoälyn läpimurto kiihdytti isojen amerikkalaisten teknologiayhtiöiden osakekurssien nousua vuosien 2024–25 aikana. Niiden arvostustasot nousivatkin historiallisen korkeille tasoille. Osakekurssien nousu houkutteli pääomia Pohjois-Amerikkaan ja globaalisti sijoittaviin osakerahastoihin.

Donald Trumpin valinta Yhdysvaltain presidentiksi vuoden 2024 lopussa kiihdytti aluksi osakemarkkinoiden nousua, kun sijoittajat odottivat yritysmyönteistä politiikkaa ja veronkevennyksiä. Optimismi kuitenkin vaihtui epävarmuuteen, kun Trumpin hallinto alkoi valmistella laajoja kauppapoliittisia rajoituksia. Trumpin esittelemien tariffiuhkauksien seurauksena osakemarkkinat romahtivat keväällä 2025, mutta elpyivät nopeasti, kun uudet kauppasopimukset julkistettiin.

Samaan aikaan kun Yhdysvalloissa epävarmuus kasvoi, pääomavirrat suuntautuivat Eurooppaan. Keväällä 2025 Saksa ja useat muut maat päättivät merkittävistä tukipaketeista, jotka kohdistuivat erityisesti puolustuksen vahvistamiseen ja strategiseen infrastruktuuriin. Tämä loi voimakkaan kysynnän puolustusteollisuuden osakkeille ja nosti Eurooppaan sijoittavien rahastojen houkuttelevuutta. Sijoittajat hakivat turvaa ja kasvumahdollisuuksia sektoreilta, jotka hyötyivät geopoliittisesta tilanteesta.

Kuten kuvista 1 ja 2 näkyy, vuosien 2024–25 aikana osakerahastojen osuus rahastojen kokonaispääomasta kasvoi tasaisesti nettomerkintöjen ja erityisesti positiivisen markkinakehityksen ansiosta. Pitkän koron rahastot elpyivät korkojen laskun myötä, mutta niiden houkuttelevuus jäi rajalliseksi verrattuna osakerahastoihin. Yhdistelmärahastot menettivät suhteellista osuuttaan koko rahastopääomasta, kun sijoittajat hakivat selkeämpää riskiprofiilia joko osake- tai korkorahastoista. Syyskuun 2025 lopussa koko rahastopääoma oli noussut yhteensä 194 miljardiin euroon.

*) Kumulatiivinen nettomerkintä alkaa vuodesta 1999