Yksityisten työeläkeyhtiöiden yhdistämistä yhdeksi isoksi laitokseksi on jälleen väläytelty. Viimeksi asian nosti esiin Sixten Korkman Helsingin Sanomien kolumnissaan. Vuosikymmeniä hyvin toimineen eläkejärjestelmän perusteisiin kajoaminen muutamien kymmenien miljoonien eurojen säästöjen vuoksi ei ole järkevää resurssien käyttöä. Samalla menetettäisiin hajautetun järjestelmän edut.

======

Olisi todennäköistä, että ulkoisten palveluiden ostaminen

säilyisi yhtenä tapana hallita omaisuutta oman hallinnoinnin rinnalla,

vaikka yksityiset työeläkeyhtiöt lyötäisiin yhteen.

======

Eläkeyhtiöiden yhteen naittamista perustellaan usein tehostumisella ja päällekkäisten toimintojen karsimisella. Tarkastellaan asiaa lukujen valossa – millaisia säästöjä yhdistämisellä voisi kuvitella olevan saatavissa? Työeläkevakuutusyhtiöiden kokonaisliikekulut vuonna 2020 olivat kaikkinensa 417,7 miljoonaa euroa sisältäen myös sijoitustoiminnan hoitokulut. Tästä luvusta on laskettu pois ulkopuolisten varainhoitajien kustannukset, joita kaikki työeläkeyhtiöt käyttävät yhtenä osana sijoitussalkkunsa hallintaa. Vaikka yksityiset työeläkeyhtiöt lyötäisiin yhteen, olisi todennäköistä, että ulkoisten palveluiden ostaminen säilyisi yhtenä tapana hallita omaisuutta oman hallinnoinnin rinnalla.

On selvää, ettei 417,7 miljoonasta euron kustannuksista voi höylätä uskomatonta määrää säästöjä – ei ainakaan useita satoja miljoonia, kuten Korkman kirjoituksessaan totesi. Jos harjoitukseen kuitenkin lähdettäisiin, menetettäisiin monta arvokasta piirrettä:

1) kaikkia munia ei nyt ole laitettu samaan koriin,

2) yhtiöitä keskenään kirittävä kilpailu,

3) eläkevarat ovat nykyisellään useamman lainsäädännöllisen lukon takana.

Jokaisella työeläkeyhtiöllä on hallinnoitavanaan suuret määrät eläkevarallisuutta. Ne tekevät itsenäisesti päätöksiä siitä, mihin varat sijoitetaan. Jos yksi yhtiö tekee osassa sijoituksiaan virhearvion tai markkinatilanne pääsee yllättämään, ei virhe kertaudu koko suomalaiseen eläkejärjestelmään. Jos meillä olisi vain yksi suuri eläkelaitos, on selvää, että sijoituspäätösten tekijöiden määrä vähenisi nykyisestä ja riskit näin ollen kasvaisivat.

======

Yhtiöiden keskinäisellä kilpailulla on paljon hyötyjä.

======

Eläkeyhtiöt tekevät jo nyt laajaa tietojärjestelmäyhteistyötä, joka tuo mittavia säästöjä. Yhtiöiden keskinäinen kilpailu pitää myös huolta siitä, että kustannukset eivät karkaa. Eläketurvakeskus teki vuonna 2013 selvitystä järjestelmän hallintokuluista. Vaikka kansainvälinen vertailu on hankalaa, olivat suomalaisen järjestelmän hallintokulut kilpailukykyisellä tasolla. Keskinäinen kilpailu kannustaa myös pitämään palvelun työnantajien suuntaan hyvänä, sillä nämä voivat aina vaihtaa eläkeyhtiötä.

Työeläkkeiden maksua ei ole aikanaan rakennettu yksityisten eläkeyhtiöiden varaan sattumalta. Kun nykyinen työeläkejärjestelmä jyrähti käyntiin 60-luvulla, takana oli paitsi yksi pieleen mennyt eläkejärjestelmäkokeilu, myös epäluottamusta valtioon keskitettynä eläkkeiden hoitajana. Työnantajat pelkäsivät, että poliittisten valtasuhteiden keikahtaessa epäsuotuisiksi eläkevarat saattaisivat päätyä heidän kannaltaan epämieluisiin tarkoituksiin – myös määräysvalta varojen sijoittamiseen kiinnosti. Palkkatyöntekijät taas kantoivat huolta siitä, että saisivat aikanaan eläkettä suhteessa omiin ansioihinsa eivätkä varat päätyisi tulonsiirtojen kohteeksi. Yksityiset eläkeyhtiöt nähtiin turvallisempana tapana järjestää eläketurva.

======

Eläkevaroja ei ole kerätty turhaan – joka äyrille on laskettu käyttötarkoituksensa.

======

Viimeaikaiset maailman tapahtumat ovat osoittaneet, että hyvinä aikoina kannattaa varautua myös huonompiin aikoihin. Vaikka ajat ovat muuttuneet eikä Suomessa ole ilmassa samoja huolia kuin toisen maailmansodan jälkeen, on maailmalla useita esimerkkejä siitä, että valtio on halunnut käydä hunajapurkilla ja käyttää eläkkeiden maksua varten kerättyjä rahoja johonkin muuhun enemmän tai vähemmän perusteltuun tarkoitukseen. Vaikka aikomus on saattanut olla hyvä, potkaisee moinen nilkoille jälkikäteen. Eläkevaroja ei ole kerätty turhaan – joka äyrille on laskettu käyttötarkoituksensa. Jos varoja käytetään muuhun, varat eivät riitä eläkkeisiin. Niin yksinkertaista se on. On hyvä, että työeläkkeiden hallinnointi on useamman yksityisen työeläkeyhtiön selän takana. Näin eläkevarat ovat useamman lainsäädännöllisen lukon takana kuin yhden eläkelaitoksen tapauksessa.

Mikäli eläkejärjestelmän suunnasta tahdotaan säästöjä, voisi katsetta suunnata yrittäjäeläkejärjestelmän kehittämiseen. Vaikka eläkejärjestelmässä periaatteen pitäisi olla se, että kulloinkin työssä oleva ikäluokka maksaa työnantajien ja työntekijöiden eläkemaksuina eläkkeellä olevien eläkkeet, ollaan yrittäjäeläkkeiden rahoituksessa ajauduttu tilanteeseen, jossa veronmaksajat maksavat vuosittain yrittäjien eläkkeitä noin 350 miljoonaa euroa. Tässä on selvä esimerkki järjestelmästä, jossa olisi korjaamisen varaa.

Yksityisiä työeläkeyhtiöitä sen sijaan ei tarvitse ryhtyä korjaamaan yhdeksi isoksi eläkelaitokseksi – ne kun eivät ole rikki.

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Rohkaiseva viesti nuorille: Eläkejärjestelmän rahat tosiaankin riittävät

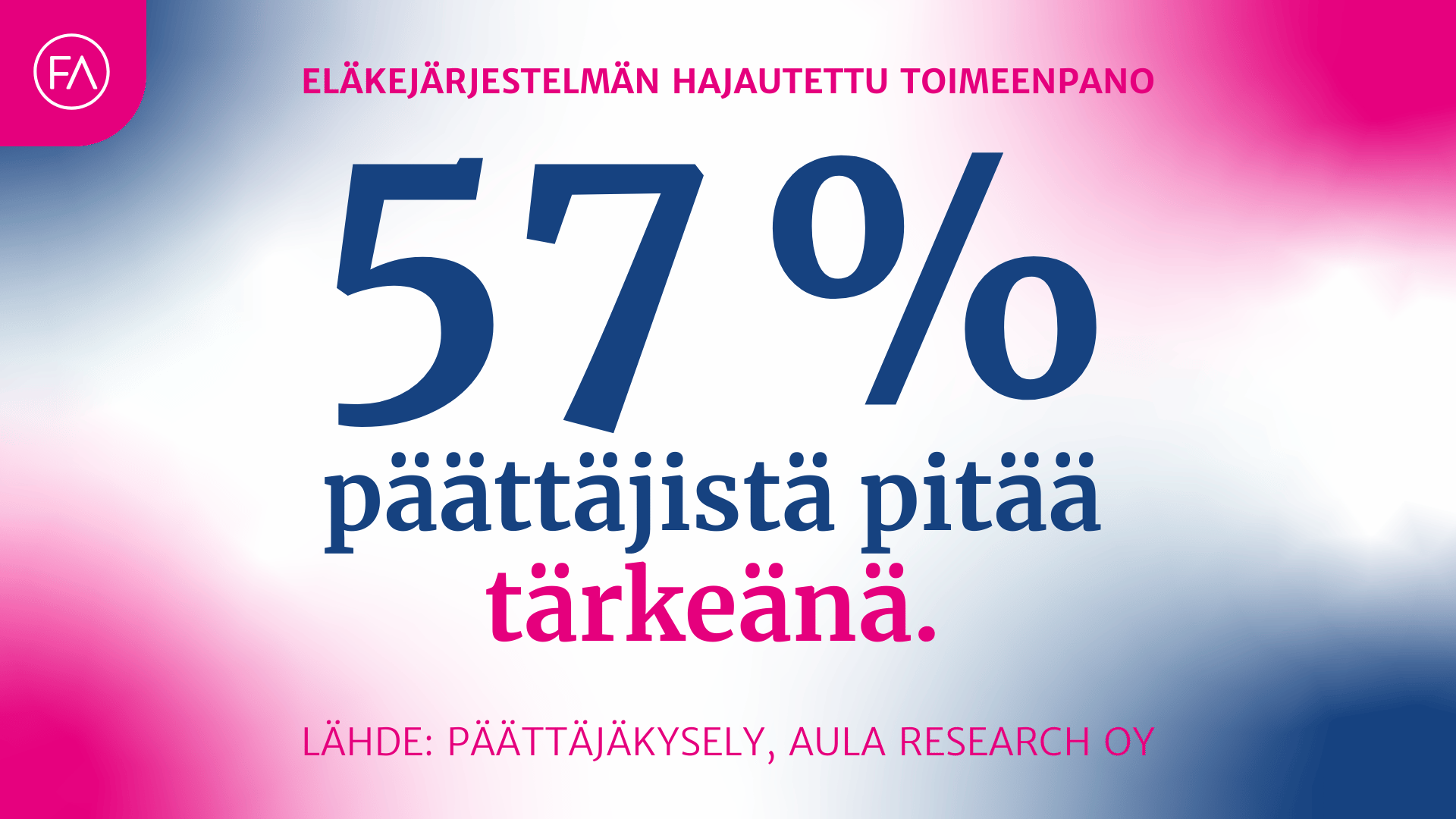

Puheet eläkeyhtiöiden määrästä otettava vakavasti – päättäjien kannasta uusia tuloksia

YEL ottaa lyhyitä askelia oikeaan suuntaan – ratkaisussa sosiaaliturva jäi katveeseen

Eläkerahat eivät noin vain siirry taskusta toiseen valtiontaloutta paikkaamaan