Sixten Korkman esitti Helsingin Sanomissa 29. maaliskuuta 2022 työeläkejärjestelmään yhden eläkelaitoksen mallia. Ratkaisua on analysoitu yksipuolisesti, ja se sisältää myös väärinymmärryksiä. Hajautettua eläkejärjestelmää ei pidä lähteä purkamaan kevein perustein.

Työeläkevakuutusyhtiöiden kokonaisliikekulut vuonna 2020 olivat kaikkinensa 417,7 miljoonaa euroa sisältäen myös sijoitustoiminnan hoitokulut. Korkmanin esittämä satojen miljoonien eurojen vuosittainen säästö hallintokuluissa on täten mahdotonta saavuttaa työeläkevakuutusyhtiöt yhdistämällä. Työeläkevakuutusyhtiöt käyttävät jo nyt paljon yhteisiä tietojärjestelmiä. Ne ovat myös yksityisoikeudellisia toimijoita. Niiden yhdistämisestä päättävät ne itse ja viimekädessä niiden omistajat. Yhtiöt ovat suurelta osin keskinäisiä, eli omistajia ovat työnantajat ja työntekijät.

Vakavaraisuussäännökset rajoittavat riskinottoa, kuten Korkman toteaa. Vakuutustoiminnassa tarpeelliset vakavaraisuussäännökset asettavat sijoitustoiminnalle raamit. Ovatko säännökset liian rajoittavia? Työeläkevakuutusyhtiöiden sijoitusjakaumat eivät ole viime vuosina poikenneet kovin merkittävästi julkisen sektorin eläkelaitosten vastaavista. Heillä ei vastaavia sijoitusrajoitteita ole lainkaan. Finanssivalvonta kertoi syyskuussa, että vakavaraisuussääntelystä huolimatta työeläkeyhtiöt ottavat lähes yhtä paljon osakeriskiä kuin Keva ja Valtion eläkerahasto. Oleellinen kysymys on, paljonko riskiä halutaan sijoitustoiminnassa ottaa parempien tuottojen saavuttamiseksi ja kuka sijoitusriskin kantaa.

Useamman yhtiön työeläkejärjestelmän etuja on muitakin: Kun varoja hallinnoi useampi yhtiö, ei esimerkiksi eläkevarojen sijoittamisesta tee päätöksiä vain muutama henkilö. Näin mahdolliset virhearviot sijoituksissa eivät kertaudu kaikkiin eläkevaroihin. Useamman yhtiön keskinäinen kilpailu pitää hallintokuluja kurissa ja huolehtii siitä, että palvelu asiakkaille eli työeläkevakuutuksen työntekijöilleen ottaville työnantajille päin pysyy laadukkaana.

======

Kun varoja hallinnoi useampi yhtiö, ei esimerkiksi eläkevarojen

sijoittamisesta päätä vain muutama henkilö. Näin

mahdolliset virhearviot eivät kertaudu kaikkiin eläkevaroihin.

======

Useaan yksityiseen eläkeyhtiöön perustuva malli luotiin aikanaan myös eläkkeensaajien turvaa ajatellen. Maailmalla on useita kokemuksia siitä, miten valtion hallinnoimassa eläkejärjestelmässä on ollut kiusausta ottaa eläkkeiden maksuun tarkoitettuja rahoja muuhun käyttöön. Vaikka tarkoitus varojen muuhun käyttöön ottamiseen olisi kuinka hyvä, ei hunajapurkille pidä mennä. Eläkevarat on kerätty tarkkojen laskelmien perusteella siksi, että eläkkeet pystytään aikanaan maksamaan kullekin ansionsa mukaan täysimääräisenä. Varojen suojaaminen onnistuu oikeudellisessa mielessä parhaiten nykyisellä mallilla, jossa varat ovat useamman yksityisen toimijan hallussa. Oikeudellinen suoja on parempi, kuin jos eläkevarat olisivat vain yhden valtiollisen toimijan päätösvallan alla.

Korkmanin kirjoituksen lähtökohta on mahdollisuus julkisen talouden säästöihin. On ironista, että ratkaisuksi esitetään kansainvälisissä vertailuissa hyväksi todetun eläkejärjestelmän muutosta. Työeläkejärjestelmämme on se osa yhteiskuntaa, joka on hoitanut leiviskänsä mallikkaasti jo vuosikymmeniä kestäneellä varautumisella.

Työeläkejärjestelmää kannattaa silti kehittää. Valtio osallistuu yrittäjäeläkejärjestelmien rahoittamiseen yli miljardilla eurolla vuodessa. Löytyisikö sieltä parannettavaa?

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Hallituksen YEL-esitys monimutkaistaa järjestelmää ja heikentää julkista taloutta

Tuore tutkimus: Kansa kaipaa kannustimia lisäeläkesäästämiseen

Rohkaiseva viesti nuorille: Eläkejärjestelmän rahat tosiaankin riittävät

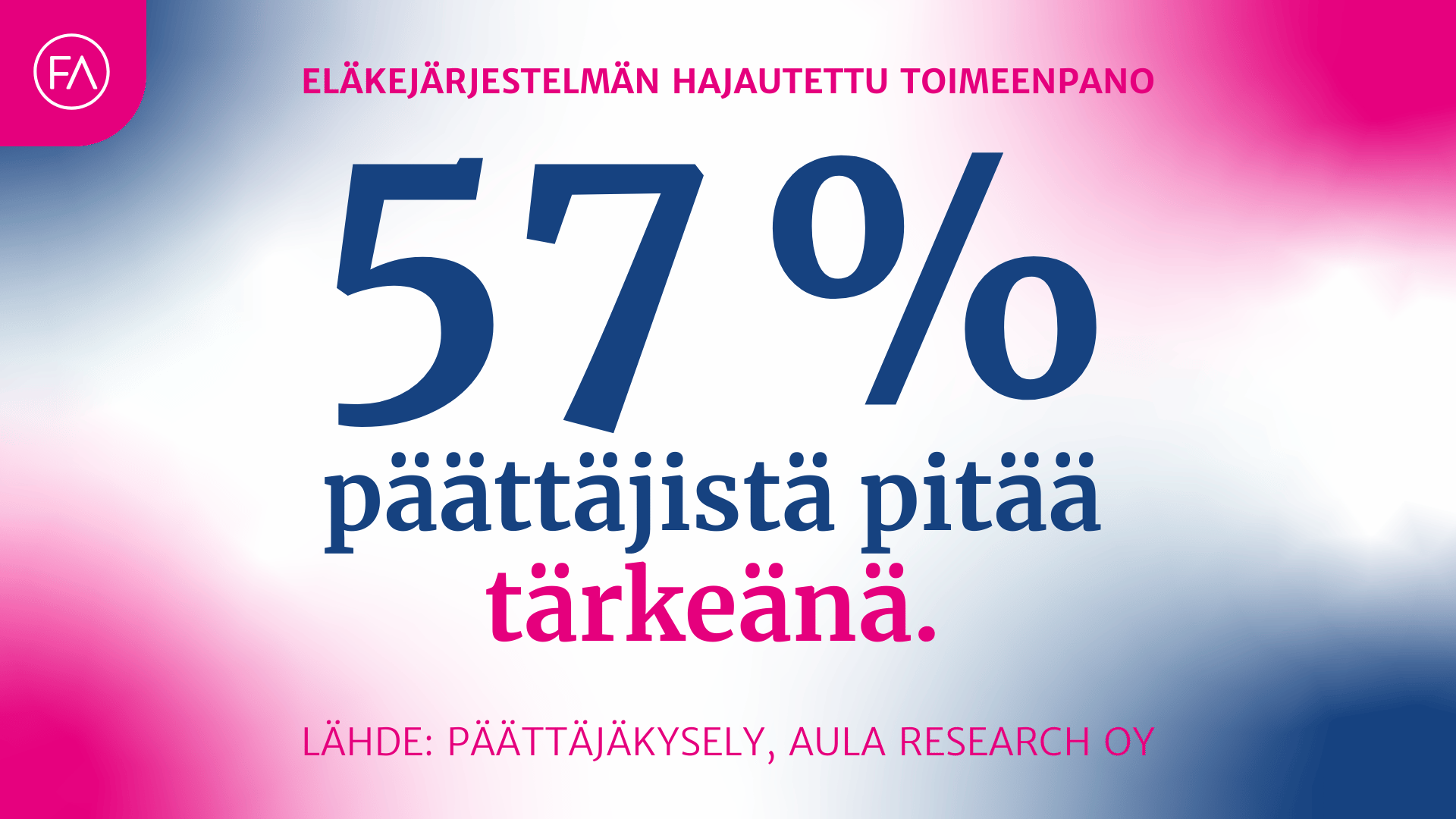

Puheet eläkeyhtiöiden määrästä otettava vakavasti – päättäjien kannasta uusia tuloksia