Säästäminen ja sijoittaminen ovat jokaisen ihmisen ulottuvilla – tätä kutsutaan kansankapitalismiksi. Kansankapitalismista kirjoitti kolumnissaan myös Helsingin Sanomien pääkirjoitustoimittaja Juha Akkanen (HS 8.2.2023). Kirjoittaja toteaa, että osakesäästötilin avulla piensijoittajakin pääsee hyötymään tavallista osakesijoitusta paremmin korkoa korolle -ilmiöstä. On hyvä muistaa, että piensijoittajaa palvelevat myös suomalaiset sijoitusrahastot.

Tilastokeskuksen mukaan 1,47 miljoonaa suomalaista sijoittaa rahastoihin (2021). Finanssiala ry:n Säästäminen, luotonkäyttö ja maksutavat -tutkimuksen (2021) mukaan rahastosäästäjistä peräti 37 prosenttia on alempia toimihenkilöitä tai työväkeä. Suomalaiset ovat siis laajalti oivaltaneet, että hyvinvointiyhteiskunnassakin yksilön on tärkeää varautua sekä hyvän että mahdollisen pahan päivän varalle.

Säästö- ja sijoitusvakuutuksetkaan eivät ole pelkkä kapean eliitin sijoitusväline: niihin säästää yhteensä puoli miljoonaa suomalaista. On tärkeää, että tarjolla on runsaasti erilaisia sijoitustuotteita erilaisiin tarpeisiin. Laaja tarjonta on säästäjien etu ja edistää kansankapitalismia.

Säästämiseen ja sijoittamiseen on kannustettava ja samaan aikaan vältettävä kiristämästä sijoittamisen verotusta. Kiristykset tuhoaisivat tehtyä työtä kansankapitalismin edistämiseksi. Tätä mieltä ovat myös päättäjät. Finanssiala ry:n vaikuttajatutkimuksessa (2022) 72 prosenttia poliittisista päättäjistä on sitä mieltä, että suomalaisten halukkuutta säästämiseen ja sijoittamiseen ei saa heikentää kiristämällä sijoittamisen verotusta.

======

On tärkeää, että tarjolla on runsaasti erilaisia sijoitustuotteita erilaisiin tarpeisiin.

Laaja tarjonta on säästäjien etu ja edistää kansankapitalismia.

======

Yksi keskeinen kansankapitalismin muoto, vapaaehtoinen eläkesäästäminen, valitettavasti tapettiin poukkoilevalla sääntelyllä. Tulevalla hallituksella olisi oivallinen paikka tukea ja kannustaa suomalaista kansankapitalismia muuttamalla lakia siten, että omia eläkesäästöjä voi alkaa nostaa jo työeläkkeelle jäädessä. Nykysääntelyn mukaan säästöjä voi alkaa nostaa vasta 68–70 vuoden iässä.

Oma varautuminen on ikääntyvässä Suomessa tärkeämpää kuin koskaan. Kansalaisten vahva varautuminen auttaa yhteiskuntaa selviämään sekä helppojen että vaikeiden aikojen yli.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Osakeralli tasaantui, mutta rahastomarkkinan näkymä pysyi myönteisenä – kesäkuussa rahastoihin virtasi lähes 2 miljardia euroa ja pääomat kasvoivat 221 miljardiin

Rahastopääoma kasvoi toukokuussa 219 miljardiin euroon huolimatta Lähi-idän tilanteen ja teknologiasektorin ristiaallokosta

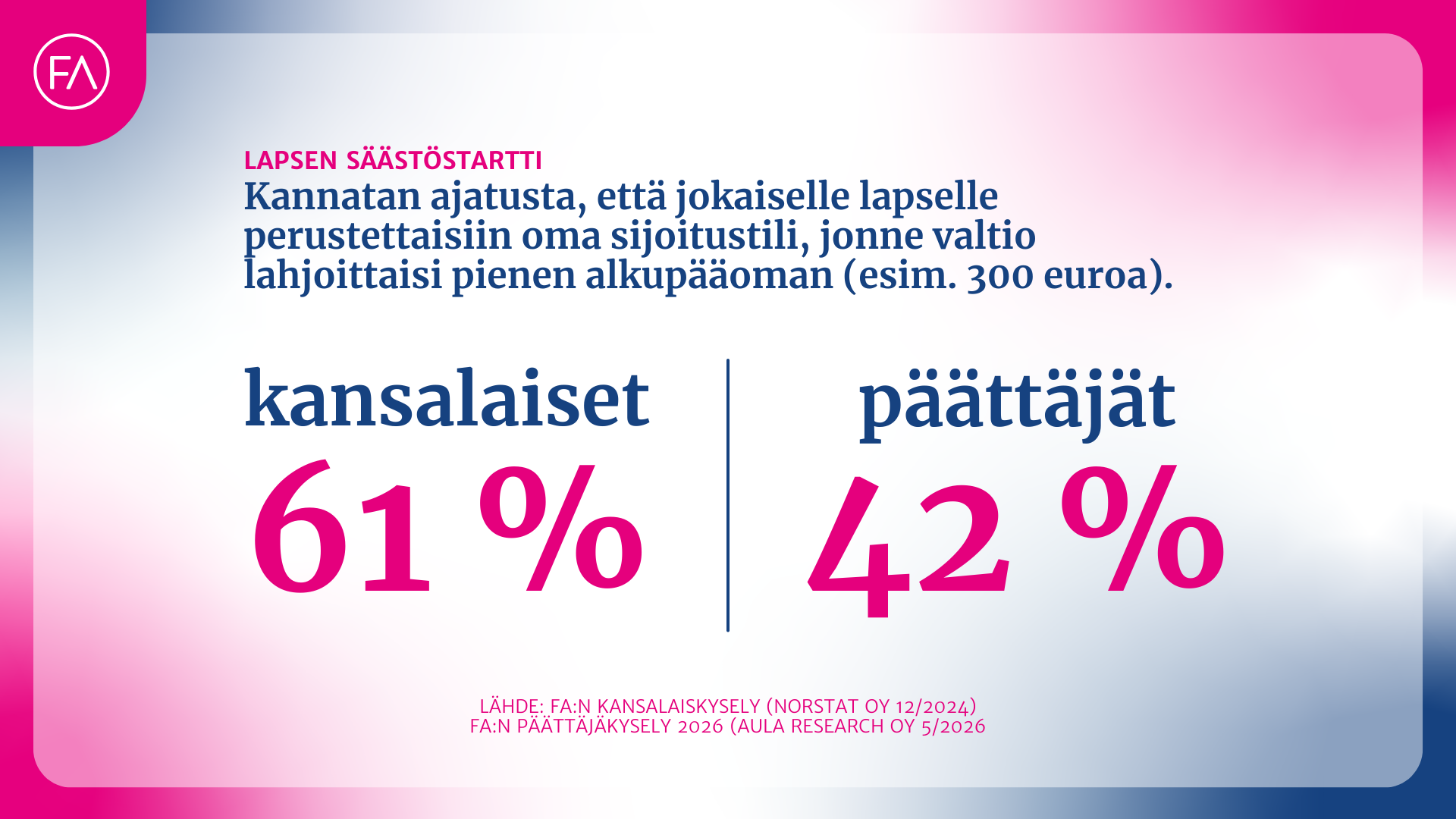

Kansa tukee lasten sijoitustiliä, päättäjät värssyn verran perässä

Talouden kasvutoimia mietittäessä kannattaa suunnata katseet myös rahastosääntelyyn