Euroopassa väännellään käsiä. Nuorisosta ollaan huolissaan, nyt eläkekertymän vuoksi. Eläkejärjestelmät ovat vähin erin ympäri Eurooppaa liukuneet kohti suuntaa, jossa koko työuran aikana ansaitut tulot määrittävät tulevan eläkkeen suuruutta. Ansioiden mukaan, kuten Suomessakin! Nuorten ikäpolvien vaikeudet kiinnittyä työelämään, epätyypilliset työsuhteet ja pätkätyöt aiheuttavat katkoksia työuran alkupäähän, mikä näkyy eläkekertymässä vanhoilla päivillä.

Samalla useissa maissa on eläkeuudistusten myötä siirretty vastuuta eläkeajan toimeentulosta yksilölle itselleen järjestelmän sijaan. Syykin on selvä: ikäluokat pienenevät ja vanheneminen koskettaa myös muita maita kuin Suomea. Eläkejärjestelmissä riskin tulevista ajoista kantaa aina joku, ja on valinta, minkä verran riskinkantoa sälytetään joko tulevan eläkeläisen itsensä tai järjestelmän eli tulevien sukupolvien kannettavaksi.

Eläkejärjestelmissä eri puolilla maailmaa iso jako kulkee sen suhteen, minkä verran kunkin on itse älyttävä eläkkeeseensä säästää. Monissa maissa on pohjana pakollinen valtioneläke, hieman kansaneläkkeeseen verrattava etuus, ja sitä täydennetään työnantajan tai työntekijän itsensä säästämin eläkkein. Eläke-etuus saattaa olla paljonkin kiinni siitä, millaisessa työpaikassa tai toimialalla työskentelee – tai millaiset eläke-edut on itselleen palkkaneuvotteluissa onnistunut neuvottelemaan. Euroopan maissa on tavallista, että eläkeasioiden suhteen täytyy olla jossain määrin paremmin hereillä kuin meillä Suomessa, jotta välttää vähävaraisen vanhuuden.

Esimerkiksi Isossa-Britanniassa ihmiset voivat nykyisin itse päättää, minkä verran palkastaan säästävät eläkettään varten. Moni nuori säästää vain minimisumman, joka ei tarjoa kummoista toimeentuloa iäkkäänä. Tutkijat ovat huomanneet, että ikä ja tulotaso eivät yksin selitä säästämisintoa, vaan eläkkeeseen aletaan laittaa palkasta enemmän rahaa, kun ”ollaan aikuisia” – sen tunnusmerkkejä oli monelle perinteiset asiat: vakituinen työ, omistusasunto, puoliso ja jälkikasvu. Jos näiden saavuttamisessa on vaikeuksia, ei eläkesäästämiseen vielä uhrata ajatuksia, vaikka nuoruus alkaisi olla jo muisto vain.

Belgiassa taas nuoremman polven kansalaisia on tänä keväänä valistettu valtaisalla mediakampanjalla, jossa zombit vaeltavat työpaikoilla ja kehotetaan näin havahtumaan siihen, että omasta eläkkeestä kannattaa työpaikalla neuvotella. Katselin isolla rahalla tuotettuja ja vielä isommalla rahalla kansan nähtäväksi kylvettyjä kampanjamateriaaleja. Raotin sormella kaulusta ja mielessä kävi herra varjele – onneksi meidän ei tarvitse miettiä zombikampanjoita ja muita sirkustemppuja, jotta ihmiset havahtuisivat hoitamaan itselleen edes auttavan eläkkeen.

Kuulkaa, kyllä pakko vaan on äärimmäisen hyvä keksintö näissä eläkeasioissa. Elämä on täynnä ihan asiallisia vaatimuksia. Pitäisi hoitaa asiat itsensä ja muiden kannalta parhain päin, olla nohevana ja jaksaa ajatella. On äärimmäisen hyvä, että ainakin yksi kunnollisen elämän osa-alue on työssäkäyvällä kohtuullisella tolalla, vaikkei itse sille niin uhraisi ajatuksiaan. Suomalainen työeläkejärjestelmä armahtaa tavallisen ihmisen suuremmalta räknäämiseltä, sillä eläkettä kertyy kaikille työntekijöille saman kaavan mukaan työuran aikana tehdystä työstä.

======

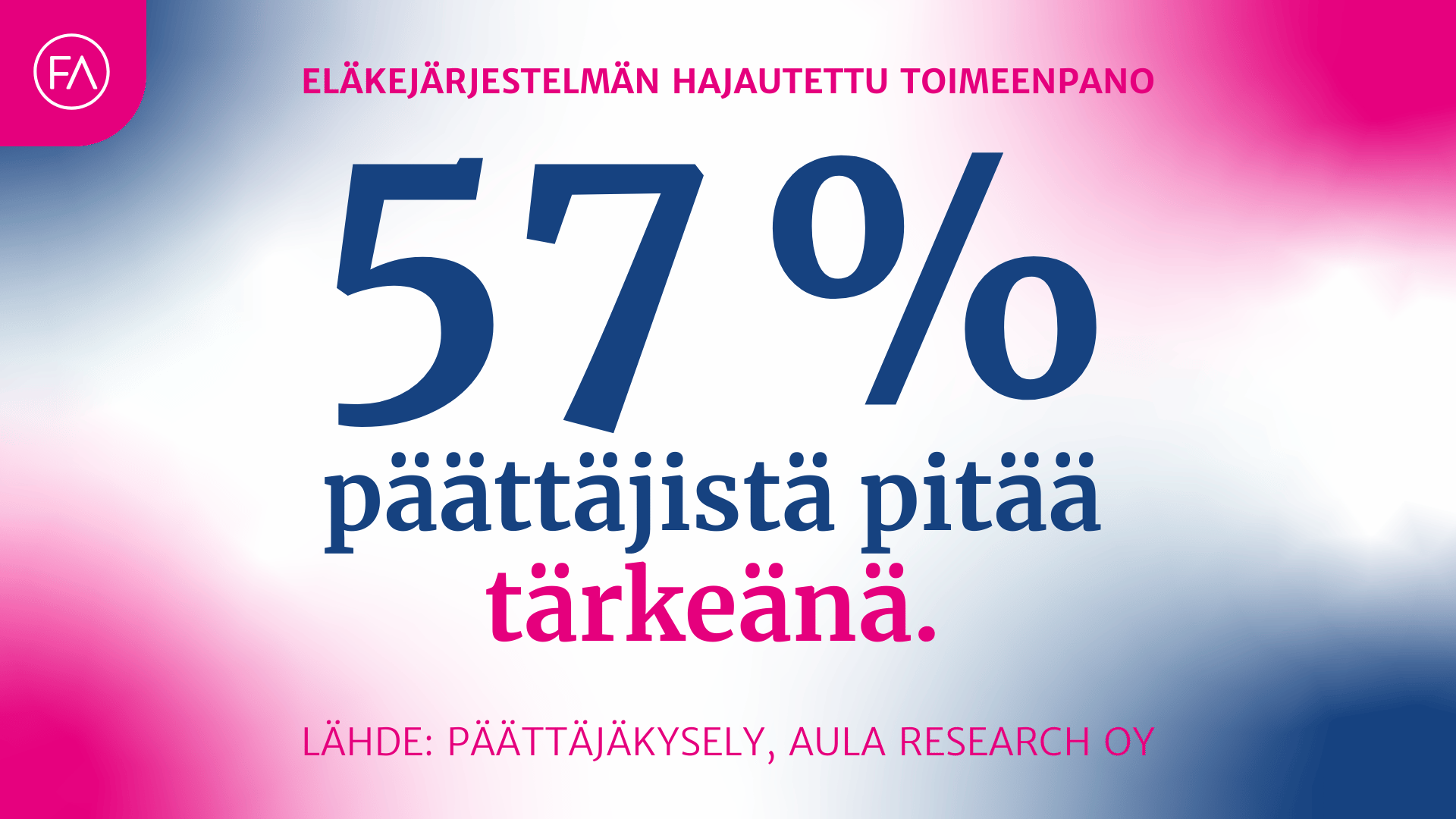

Suomessakin on fiksua varautua myös omin voimin

ja täydentää toimeentuloaan omalla säästämisellä ja sijoittamisella.

======

Toki itse ongelma koskettaa osin myös Suomea. Jos työuralla on paljon työttömyysjaksoja, jää eläkekertymä pieneksi. Samoin itsensä työllistäjät, alustatalouden työntekijät ja pienyrittäjät voivat olla hankalassa asemassa eläkkeensä suhteen. Yrittäjillä on ollut mahdollisuus itse vaikuttaa omien eläkemaksujensa suuruuteen. Sen lopputuloksena yrittäjäeläkejärjestelmässämme on maksuvajetta ja osan yrittäjistä eläkkeet jäävät pieneksi. Tämä on todella inhimillinen ilmiö. Jos on mahdollisuus ottaa tuhtia tiliä nyt ja olla säästämättä, moni tarttuu mahdollisuuteen syystä tai toisesta. Pienyrittäjillä liiketoiminnan kannattavuus voi olla niin ohuella pohjalla, että maksujen on pakko olla minimissä.

Emme me eläkeautuudessamme silti ihan vain keskellä vaatteita voi olla. Omiin eläkepäiviinsä on Suomessakin fiksua varautua myös omin voimin ja täydentää toimeentuloaan omalla säästämisellä ja sijoittamisella. Työeläkeotetta ja oman ounastellun eläkkeen suuruutta voi silloin tällöin eläkeyhtiön palvelusta vilkaista. Omaa eläkettään voi täydentää esimerkiksi lisäeläkevakuutuksilla, joiden hankkimiseen valtio on kannustanut verokannustimin. Vuosituhannen alkupuolella niillä oli suurta suosiota. Nyt suosio on pohjamudissa ja syy on selvä: vapaaehtoisista eläkkeistä ei saa nostaa varoja, ennen kuin täyttää 70 vuotta. Kohtuullista olisi, että itse säästämiinsä lisäeläkevaroihin pääsisi käsiksi heti, kun jää lakisääteiselle työeläkkeelle. Tämä asia Säätytalolla olisi helppo sopia korjattavaksi.

Kolumni on julkaistu alun perin Kalevassa.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Päivittäisviestinnän koordinointi, mediasuhteiden ja -tilaisuuksien koordinointi, verkkosivujen sisältövastuu, mediapäivystys

Jussi Karhunen

Mediapäällikkö

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Rohkaiseva viesti nuorille: Eläkejärjestelmän rahat tosiaankin riittävät

Puheet eläkeyhtiöiden määrästä otettava vakavasti – päättäjien kannasta uusia tuloksia

YEL ottaa lyhyitä askelia oikeaan suuntaan – ratkaisussa sosiaaliturva jäi katveeseen

Eläkerahat eivät noin vain siirry taskusta toiseen valtiontaloutta paikkaamaan