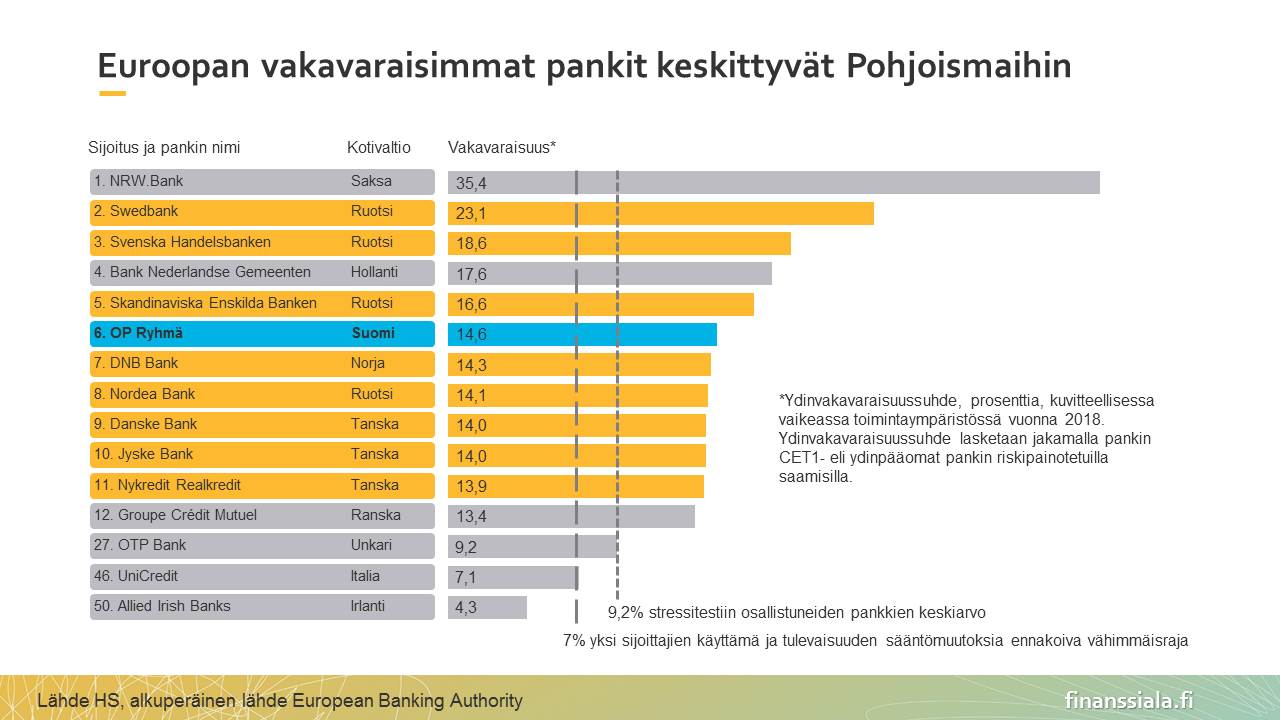

Suurien eurooppalaispankkien hiljan julkaistut stressitestitulokset vahvistavat kuvaa siitä, mikä on tiedetty jo aiemmin. Pohjoismaiset pankit ovat eurooppalaisen pankkisektorin eliittiä ja kovimmassa kunnossa. Vakavaraisuussuhteella mitattuna pohjoismaiset pankit täyttävät kärkikymmeniköstä kahdeksan paikkaa.

Tulokset eivät olleet suomalaisten ja muiden pohjoismaisten pankkien osalta yllätyksiä. Pohjoismainen pankkisektori on selvinnyt muuhun Eurooppaan nähden hyvin finanssikriisistä ja sen jälkimainingeista. Keskeisenä tekijänä pankkien hyvässä vakavaraisuudessa on ollut vastuullinen luotonanto.

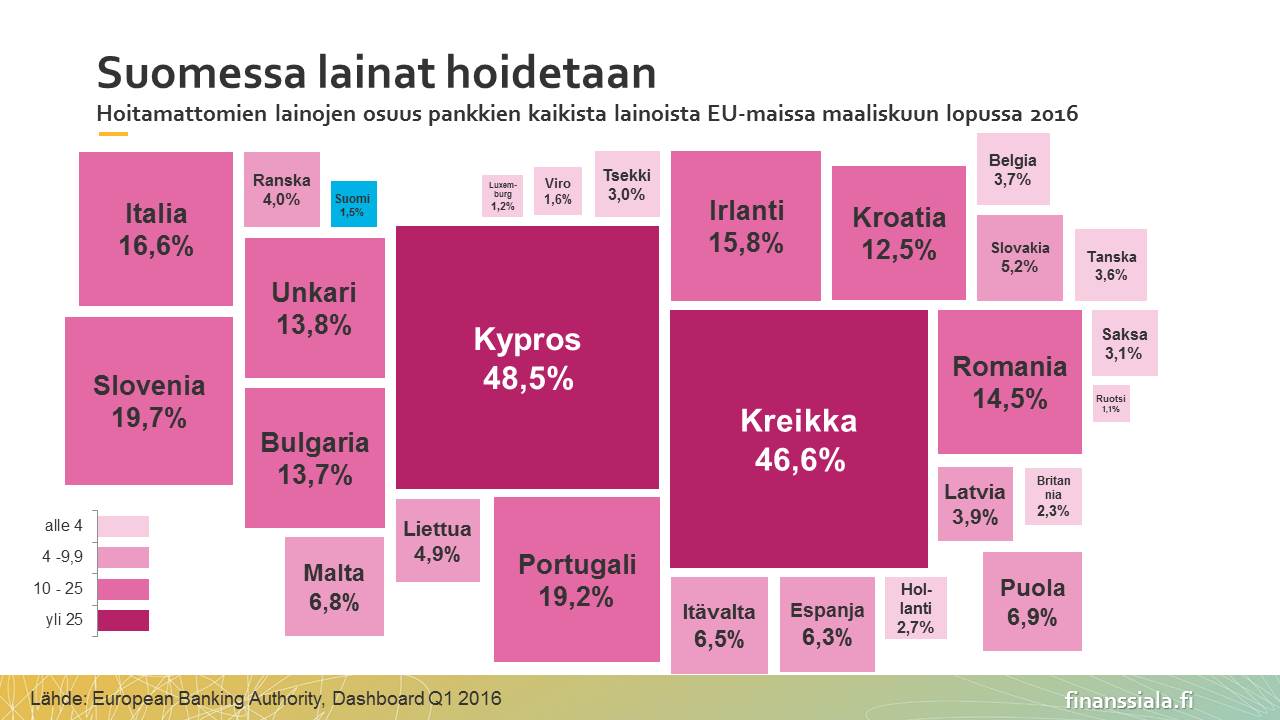

Pankkien järjestämättömien saamisten eli lähinnä hoitamattomien luottojen määrä oli tämän vuoden maaliskuussa Suomessa 1,5 prosenttia lainakannasta. Muut mallioppilaat löytyivät Ruotsista (1,1 prosenttia) ja Norjasta (1,4 prosenttia). EU-maissa järjestämättömiä luottoja oli keskimäärin 5,7 prosenttia luottokannasta. Huonoin tilanne on Kyproksella (48,5 prosenttia) ja Kreikassa (46,6 prosenttia). Tiedot pohjautuvat Euroopan pankkiviranomaisen EBA:n tilastoihin.

Pankeissa ei siis kylvetä luottoja holtittomasti, vaan luotonanto on kokonaisuutena arvioituna kestävällä pohjalla. Tästä huolimatta pankeista saa rahaa. Vuosi sitten EKP:n tekemän kyselytutkimuksen mukaan pk-yritysten lainahakemuksista hyväksyttiin kokonaan tai suurelta osin yli 90 prosenttia, kun koko euroalueella luku oli kymmenkunta prosenttiyksikköä pienempi.

Pankeissa ei siis kylvetä luottoja holtittomasti, vaan luotonanto on kokonaisuutena arvioituna kestävällä pohjalla. Tästä huolimatta pankeista saa rahaa. Vuosi sitten EKP:n tekemän kyselytutkimuksen mukaan pk-yritysten lainahakemuksista hyväksyttiin kokonaan tai suurelta osin yli 90 prosenttia, kun koko euroalueella luku oli kymmenkunta prosenttiyksikköä pienempi.

Lainausmoottori syytä pitää käynnissä

Hyvin toimiva lainausmoottori on syytä pitää käynnissä. Sen käyntiä ei ole tarve kuristaa keinotekoisilla rajoitteilla – ainakaan kotimaassa. On koko Suomen etu, että suomalaisten pankkien lainoituskyvystä ja rahan hinnasta pidetään huolta. Ilman vahvaa luotonantokykyä Suomen talouden taantuma olisi ollut syvempi.

Viranomaistahoilla on haluja ottaa Suomessa käyttöön uusi lisäpääomavaatimus, järjestelmäriskipuskuri. Käytännössä se tarkoittaisi sitä, että pankeilta edellytettäisiin entistä suurempaa omien varojen määrää suhteessa ulos lainattaviin varoihin. Vaatimus nostaisi todennäköisesti rahan hintaa ja voisi heikentää pankkirahoituksen saatavuutta.

Nykyisenkaltaiset pankkien kuntoerot johtaisivat epäoikeudenmukaiseen taakanjakoon, jos yhteisvastuuta edelleen lisättäisiin.

Pankeille ollaan kasaamassa kuluja myös lakihankkeella, joka velvoittaisi pankit rakentamaan kalliin järjestelmän tilanteisiin, joissa asiakas vaihtaa pankkia. Vaatimus on puhdasta kotimaista lisäekstraa eurooppalaiseen maksutilidirektiiviin. Sen hyötyjä on vaikea osoittaa, pelkät rakennuskustannukset sen sijaan liikkuisivat 100–200 miljoonan euron välillä.

EBA:n stressitestit osoittivat jälleen sen, että pankkien kunnossa on edelleen räikeitä eroja EU-maiden välillä. Tämä on huomionarvoista, kun pankkiunionimaille puuhataan yhteistä pankkiasiakkaiden talletussuojaa. On selvää, että tällaiset hankkeet pitäisi laittaa pikaisesti jäihin. Nykyisenkaltaiset pankkien kuntoerot johtaisivat epäoikeudenmukaiseen taakanjakoon, jos yhteisvastuuta edelleen lisättäisiin. Siitä kärsisivät vastuullisesti asiansa hoitaneet Suomessa toimivat pankit ja niiden asiakkaat.

EBA:n stressitestit osoittivat jälleen sen, että pankkien kunnossa on edelleen räikeitä eroja EU-maiden välillä. Tämä on huomionarvoista, kun pankkiunionimaille puuhataan yhteistä pankkiasiakkaiden talletussuojaa. On selvää, että tällaiset hankkeet pitäisi laittaa pikaisesti jäihin. Nykyisenkaltaiset pankkien kuntoerot johtaisivat epäoikeudenmukaiseen taakanjakoon, jos yhteisvastuuta edelleen lisättäisiin. Siitä kärsisivät vastuullisesti asiansa hoitaneet Suomessa toimivat pankit ja niiden asiakkaat.

Suomessa talletussuojavarat on kerätty vuosien saatossa, monissa maissa vastaavaa ei ole vielä aloitettukaan. Nyt olisi keskityttävä siihen, että kaikki EU-maat hoitavat omat talletussuoja- ja pankkijärjestelmänsä kuntoon. Hyvin asiansa hoitaneita ei saa rangaista muiden hoitamattomilla ongelmilla.