”Onko palovakuutuksesi hyvä sijoitus?”, kysyi Pennsylvanian yliopiston ekonomistiprofessori Olivia S. Mitchell joitakin vuosia sitten esityksessään Maailmanpankissa. Yleisö jäi hiljaisena miettimään vastausta, jonka Olivia katkaisi toteamalla, että ”palovakuutuksesi ei ole sijoitus, se on vakuutus”. Kokemus tulee mieleen, kun keskustellaan yrittäjän eläkevakuutuksesta (YEL).

Vakuutuksella on huono maine yrittäjien keskuudessa. Vertailukohteena näyttää olevan maksujen sijoittaminen esimerkiksi sijoitusrahastoon tai oman yrityksen toimintaan. Vertailussa unohtuu ainakin se, että YEL on paljon muutakin kuin säästöä vanhuuseläkeaikaan. Se antaa turvaa työkyvyttömyyden ja kuoleman varalta. Lisäksi sen mukainen työtulo on pohjana laskettaessa muita sosiaaliturvaetuuksia, kuten sairaus- ja työttömyyspäivärahaa. YEL ei ole sijoitus vaan se on vakuutus.

YEL:n roolia hämmentää ajatus ns. takuueläkkeestä. Yrittäjän uran alussa voi tulla mieleen, että alkuvaiheen maksut menevät hukkaan. Karttuva etuus jää nimittäin takuueläkkeen alapuolelle. Kärjistettynä voisi sanoa, että vakuutuksen aloittaminen ei koskaan kannata. Jos yrittäjällä on perusteet lain sallimaan työtulon maksimiin, niin ensimmäisenä vuonna karttunut eläke alittaa takuueläkkeen. Kunakin seuraavana vuonna sama logiikka pätee, ja oikeastaan vakuutusta ei koskaan ’kannata’ aloittaa.

Olennaista on silloin kysyä, aikooko yrittäjä koko uransa ajan pysyä niin alhaisella tulotasolla, että takuueläke on parasta, mitä voi tavoitella. Samoin yrittäjän on syytä kysyä itseltään, mitä tapahtuu pahan päivän sattuessa – olisiko kuitenkin ollut hyvä turvata itseään työkyvyttömyyden, sairastumisen ja kuoleman varalta. Erityisesti silloin korostuu vakuutuksen idea keskinäisestä riskin jaosta.

Yrittäjän on lain mukaan otettava vakuutus, kun yrittäjätoiminta jatkuu vähintään neljä kuukautta ja kun työtulo on vähintään 8 063, 57 euroa vuodessa. Yrittäjän työtulo on arvionvarainen rahamäärä, joka vastaa vastaavasta työstä maksettavaa kohtuullista palkkaa. On puhuttelevaa verrata tätä työntekijän eläkevakuutukseen (TyEL).

TyEL:n puolella työnteko vakuutetaan ilman ajallista kestoa ja kaikki maksettu palkka hyvin pienestä vähimmäisrajasta lähtien lasketaan mukaan. Tilanne ei ole aina ollut näin. Kun TyEL (tai aiemmin TEL) tuli voimaan vuonna 1962, haluttiin välttää merkityksettömäksi koetuista työsuhteista aiheutuva turhaksi katsottu paperityö. Esimerkiksi työsuhteen vähimmäiskeston piti olla usean kuukauden mittainen. Lyhyempiä työsuhteita ei tarvinnut vakuuttaa.

Vuosien kuluessa TyEL-vakuutusta on kehitetty entistä kattavammaksi. Kaikesta palkkatyöstä maksetusta palkasta karttuu työeläkettä. Alkuvaiheessa karttuva turva jää takuueläkkeen alapuolelle. Tärkeänä on kuitenkin pidetty ajatusta, että ajan mittaan palkasta karttuva turva muodostuu takuueläkettä korkeammaksi ja korvaa kohtuullisesti kulutustason eläkkeelle siirryttäessä. TyEL-vakuutuksessa koetaan vieraaksi ajatus siitä, että alkuvaiheessa maksetut vakuutusmaksut olisivat turhia.

Myös YEL-vakuutuksessa aika- ja vähimmäisrajat otettiin käyttöön samasta syystä kuin vanhassa TEL:ssä. Vakuutusten kehitys ei kuitenkaan ole jatkunut samanlaisena. YEL:ssä rajat ovat säilyneet ennallaan samalla, kun TyEL:n puolella kaikki työnteko on tullut vakuutettavaksi. Yrittäjillä on toki mahdollisuus ottaa vapaaehtoisesti vakuutus tilanteessa, jossa toiminta on rajojen alapuolella.

YEL-vakuutuksen uudistamiseen liittyvässä keskustelussa on esitetty ajatuksia, että vakuuttamisen alarajaa pitäisi korottaa, jotta vakuuttaminen olisi kannustavaa ja sijoituksena hyödyllistä. Ajatus on väärä. Alarajan korottamisen sijaan yritystoiminnan keston vähimmäisaika on poistettava ja euromääräinen alaraja asetettava samalle tasolle kuin TyEL:ssä.

Alun YEL-maksujen alhainen karttuma luo pohjan, jolta vanhuuseläketurva aikanaan nousee yli takuueläkkeen. Samalla yrittäjä tulee kohtuullisella tasolla mukaan muun sosiaaliturvan piiriin. Tarvittaessa hyvin pienimuotoiseen yritystoimintaan on löydettävissä helposti sovellettava kriteeri työtulon tason määrittelyyn. Sopiva taso voidaan johtaa verotuksesta.

Muutoksella YEL:stä tulee hyvä sijoitus, ei kuitenkaan aivan tavallisessa merkityksessä. Tämä sijoitus takaa, että yrittäjä on tasavertaisesti osallisena hyvinvointiyhteiskunnan palveluissa ja etuuksissa. Hän kantaa oman osuutensa kustannuksista ja saa kaikille kuuluvan sosiaaliturvan, joka vanhuuseläkkeen lisäksi sisältää turvan sairauden, työttömyyden ja kuoleman varalta.

Janoatko lisää?

Aiheeseen liittyviä uutisia ja kolumneja

Rohkaiseva viesti nuorille: Eläkejärjestelmän rahat tosiaankin riittävät

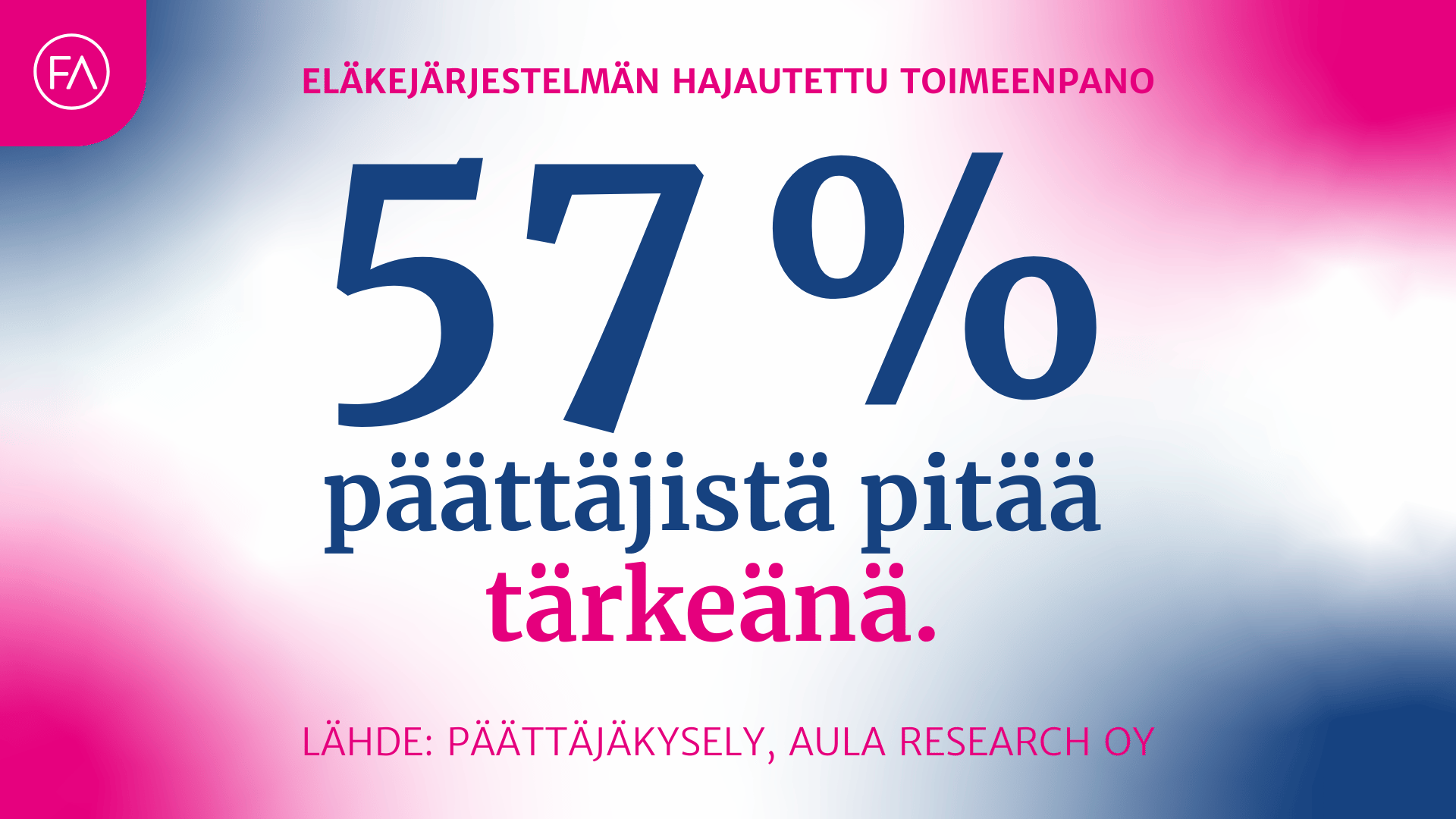

Puheet eläkeyhtiöiden määrästä otettava vakavasti – päättäjien kannasta uusia tuloksia

YEL ottaa lyhyitä askelia oikeaan suuntaan – ratkaisussa sosiaaliturva jäi katveeseen

Eläkerahat eivät noin vain siirry taskusta toiseen valtiontaloutta paikkaamaan