FA katsoo, että esitetystä lainmuutoksesta tulee hintasääntelyn osalta luopua

- Ehdotettua ensitunnistamisen hintasääntelyn jatkamista perustellaan markkinapalautteella, jota ei kuvata esityksessä tarkemmin. Uusia tunnistusvälineen tarjoajia ei ole hintasääntelystä huolimatta tullut markkinoille. Mobiilivarmenteen osuus tunnistustapahtumista on hintasääntelyn aikana noussut jonkin verran.

- Koska ensitunnistamisen hinta ei vastaa tunnistusvälineen tarjoajille aiheutuneita kustannuksia ja esityksessäkin todetaan erityisesti mobiilioperaattorien hyödyntävän (pankkitunnuksilla tapahtuvaa) ensitunnistamista omien tunnisteidensa jakelussa, on sääntelyssä kyseessä suora tuki pankeilta mobiilioperaattoreille.

- Esityksestä ei käy ilmi, mikä on se lopullinen markkinatilanne, johon hintasääntelyllä pyritään. Ilmeisesti tarkoituksena on kasvattaa mobiilivarmenteen markkinaosuutta edelleen, mutta tavoiteltua lopputulosta ei ole määritelty.

- Esityksestä ei myöskään käy ilmi, millä positiivisella tavalla mobiilivarmenteen markkinaosuuden kasvu on vaikuttanut tunnistuspalveluja käyttävien asiointipalveluiden tai välineitä käyttävien kuluttajien asemaan.

- Koska kyseessä on jokseenkin poikkeuksellinen sääntely, tulisi sen pidentämiselle olla painavat perusteet. Kun sekä perustelut että tahtotilan kuvaus puuttuvat esityksestä, jää epäselväksi, miten sääntelyn jatkamisen tuloksellisuutta ja sääntelyn jatkamisen tarvetta aikanaan tullaan arvioimaan. Lainsäädännön ennakoitavuuden kannalta tämä on kestämätön tilanne.

- FA haluaa tässä yhteydessä tuoda ilmi myös, että valtion tunnistamisen tulevaisuuden tahto- ja tavoitetila puuttuu Suomesta. Ministeriöt ja viranomaiset ovat näkemyksissään ja selvityksissään eri linjoilla, mistä yhtenä osoituksena on, että tässä esityksessä ei millään tavalla oteta huomioon VM:n digitaalisen henkilöllisyyden kehittämisen hanketta.

- Liikenne- ja viestintävirastolle kaavaillaan uudeksi tehtäväksi kerätä ja laatia tunnistusmarkkinoista tilastotietoa. Markkinatietoa siis selkeästi puuttuu, mutta siitä huolimatta ehdotetaan jatkoa lainsäädännölle.

HE 237/2020 vp

Eduskunnan liikenne- ja viestintävaliokunta (LiV) on pyytänyt Finanssiala ry:ltä (FA) lausuntoa yllä olevista nk. tunnistuslakiin liittyvistä muutoksista. FA kiittää mahdollisuudesta lausua asiassa ja esittää lausuntonaan seuraavaa.

1 Valtion tahtotilaa ei löydy ja yhteinen tunnistamisen visio puuttuu

FA haluaa kiinnittää huomiota siihen, että samaan aikaan tämän lakiesityksen valmistelun kanssa valtiovarainministeriö (VM) on käynnistänyt digitaalisen henkilöllisyyden kehittämisen hankkeen, jossa tavoitteena on kehittää valtion takaamaa sähköistä ydinidentiteettiä sekä jakaa valtion toimesta tapahtuvan ensitunnistamisen tietoa sähköisesti myös yksityiselle sektorille. Yhtenä vaihtoehtona hankkeessa on myös julkisen sektorin oma tunnistusväline, vähintään erityisryhmille tarjottavaksi. FA on suhtautunut tähän hankkeeseen myönteisesti. Valtiolla on tässä selkeä rooli ja vastuu.

Vaikuttaa lähes kahden vuoden jälkeen vieläkin siltä, että tunnistamisasioiden osalta valtiolta puuttuu kokonaiskuva (visio) ja selkeä etenemissuunnitelma (strategia). Nyt on taas vireillä rinnakkaisia ja keskenään jopa ristiriitaisia hankkeita. FA:n mielestä tunnistamista koskevan lainsäädännön muutostarpeita voidaan järkevästi ja kestävästi arvioida vasta sitten, kun tunnistamista koskeva valtion pitkän aikavälin tahtotila on selvillä. Ensitunnistamisen ketjuttamisen hintasääntelyn jatkaminen kahden vuoden määräajalla ei ole mikään visio.

FA haluaa myös kiinnittää huomiota siihen, että EU-komissio julkaisi syyskuussa 2020 Digital Finance -strategian, jossa linjataan suuntaviivat ja tulevat toimet keskeisissä finanssialan digitalisaatioon liittyvissä teemoissa. Yksi ydinteemoista on sähköinen tunnistaminen ja luottamuspalvelut EU:ssa. Tänä vuonna on odotettavissa sääntelyehdotuksia, joilla voi olla laajoja vaikutuksia kansalliseen lainsäädäntöön, luottamusverkostoon ja tarjottaviin tunnistuspalveluihin. Kuten esityksessäkin todetaan ”Suomen kansallinen tunnistuspalvelun tarjoajien luottamusverkostoa ja ensitunnistamisen ketjuttamista koskeva sääntely ei perustu EU-sääntelyyn. Tiedossa ei myöskään ole, että muissa unionin jäsenvaltioissa olisi Suomen järjestelmää täysin vastaavaa järjestelmää.”. Sääntelyuudistukset vaativat yleensä uusia investointeja. Hintasäännelty markkina sopii tähän kuvioon huonosti.

2 Ensitunnistamisen ketjutuksen enimmäishinnan jatkaminen

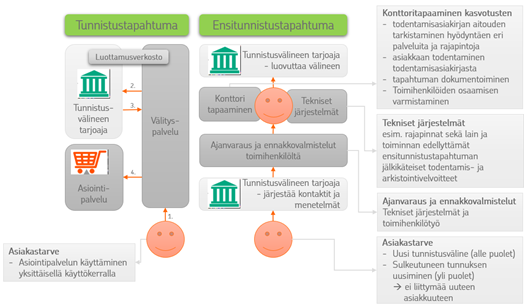

Esityksessä todetaan, että ”Pankkien pankkitunnukset ovat selkeästi yleisemmin käytettyjä vahvoja sähköisiä tunnistusvälineitä. Tunnistauduttaessa suomi.fi-palvelun kautta tunnistusvälineenä olivat pankkitunnukset noin 89 %:ssa tunnistustapahtumista viimeisen vuoden aikana. Mobiilivarmennetta käytettiin viime vuoden aikana keskimäärin noin 7 %:ssa tunnistustapahtumista. Mobiilivarmenteen käyttö tunnistauduttaessa suomi.fi-palvelun kautta on kuitenkin tammi-kesäkuussa 2020 kasvanut 70 % verrattuna edellisen vuoden vastaavaan aikaan.”. Esityksessä todetaan lisäksi, että ”Nykyisin erityisesti teleoperaattorit hyödyntävät ensitunnistamisen ketjuttamista myöntäessään uusia mobiilivarmenteita.”.

Edellä mainitusta voi siis päätellä, että esitetyn sääntelyn tarkoituksena on edistää mobiilivarmenteen markkinaosuuden kasvua. Koska ensitunnistamisen hinta ei vastaa tunnistusvälineen tarjoajille aiheutuneita kustannuksia ja esityksessäkin todetaan erityisesti mobiilioperaattorien hyödyntävän (pankkitunnuksilla tapahtuvaa) ensitunnistamista omien tunnisteidensa jakelussa, on sääntelyssä kyseessä suora tuki pankeilta mobiilioperaattoreille.

Tällaiselle yhtä esityksen perusteluissakin nimeltä mainittua toimijatahoa suosivalle lainsäädännölle tulisi olla erityisen painavat perusteet. Valitettavasti esityksestä ei löydy tietoa siitä, millä positiivisella tavalla mobiilivarmenteen markkinaosuuden kasvu on vaikuttanut tunnistuspalveluja käyttävien asiointipalveluiden tai välineitä käyttävien kuluttajien asemaan. Siitä ei myöskään käy ilmi, mikä on se lopullinen markkinatilanne, johon hintasääntelyllä pyritään.

Esityksessä todetaan vielä, että ”Ensitunnistamisen ketjuttamisen enimmäishintasääntely on muiden viime vuosina tehtyjen lainsäädäntömuutosten ohella helpottanut nykyisten tunnistusvälineiden tarjoajien toimintaa sekä mahdollisten uusien tunnistusvälineiden markkinoille tuloa.”. FA:n käsityksen mukaan uusia tunnistusvälineen tarjoajia ei ole tullut markkinoille. Oletettavaa on, että hintasäännelty markkina ei ole lähtökohtaisesti houkutteleva mahdollisille uusille yksityisille tulokkaille.

Esityksestä saa myös sellaisen vaikutelman, että nimenomaan hintasääntely, ja vain hintasääntely, on vauhdittanut mobiilivarmenteen markkinaosuuden kasvua. Esityksessä ei ollenkaan oteta huomioon esim. teleoperaattoreiden myynti- ja markkinointiponnisteluiden vaikutuksia markkinaosuuden kasvuun. Onko kenties myös mobiilivarmenteen käyttöpaikkaverkosto laajentunut?

Hintasääntely ei myöskään ole omiaan kannustamaan markkinoilla jo olevia toimijoita investoimaan uusiin, innovatiivisiin ratkaisuihin. Yksi tärkeä kehittämistä vaativa asia olisi yritysten ja niiden edustajien tunnistaminen. Valtion digiagendan mukaisesti yritykset tultaisiin tulevaisuudessa ohjaamaan yksinomaan digitaaliseen asiointiin valtionhallinnon palveluissa. FA haluaa muistuttaa, että tämäkin tärkeä asia unohtuu helposti, kun esityksen fokus näyttäisi pitkälti olevan vain hintasääntelyn jatkamisessa.

2.1 Enimmäishinta ei ole kustannusperusteinen

Ensitunnistamisen ketjuttamisen enimmäishinnan asettuminen kolmeen senttiin ei perustu faktaan. Siinä ei huomioida asiakkaan fyysiseen tunnistamiseen kuluvaa työtä, ei myöskään tunnistusvälineiden ja -järjestelmien kehittämis- ja ylläpitokustannuksia. Tämä on lainsäädännössä epäkohta.

Ensitunnistamisen ketjuttamisen enimmäishintaa, kun pankkitunnuksilla luodaan sähköisesti mobiilivarmenne, on lausuntopyynnöissä usein perusteltu sillä, että tekninen irrottamiskustannus on sama kuin pelkän tunnistustapahtuman välittämisestä syntyvä kustannus. Puhtaan teknisessä mielessä tämä saattaa olla oikea tulkinta. Sama tai samankaltainen tunnistamistieto liikkuu samassa tai samankaltaisessa tietoliikenneputkessa, mutta tähän yhtäläisyydet sitten loppuvatkin. Ensitunnistaminen pankissa on raskas prosessi, joka sitoo resursseja.

Esimerkki:

Ensitunnistaminen tänäkin päivänä tehdään fyysisesti käymällä esim. pankkikonttorissa. Tulevaisuudessa myös etäyhteydellä tehtävä ensitunnistaminen voi olla mahdollista, mutta se ei ole sääntelyn näkökulmasta vielä mahdollista. Pankkitunnuksia myönnettäessä asiakkaan on käytävä paikan päällä todistamassa henkilöllisyytensä esittämällä virallinen henkilökortti tai passi. Tämä toistetaan, kun asiakkaan tunnukset täytyy uusia (esim. tunnus unohtunut, kadonnut, varastettu tai näppäilty useasti väärin ja siksi sulkeutunut).

Suomessa pankkitunnusten käyttö vahvoina sähköisinä tunnistusvälineinä tuo asiakkaiden ensitunnistamiseen myös vaatimuksia suomalaisille pankeille, jotka kasvattavat pankkitunnusten ylläpitokustannuksia suhteessa muihin maihin. Kuluttajille voitaisiin mahdollisesti jo nyt tarjota etäyhteydellä pankkipalveluita täysin digitaalisen tunnistamisen pohjalta, kuten esim. saksalainen N26 pankki tekee, mutta Suomessa prosessi on monimutkaisempi ja kalliimpi toteuttaa johtuen vahvan sähköisen tunnistamisen lainsäädännön asettamista vaatimuksista ensitunnistamisen suhteen.

Fyysiseen ensitunnistamiseen (konttorissa) liittyy paljon kustannuksia aiheuttavia toimenpiteitä ja vaatimuksia. Ensitunnistamiseen liittyviä osa-alueita, jotka koskevat kaikkia ensitunnistamisen tekeviä tunnistuspalveluntarjoajia, ovat mm:

- asiakkaan esittämän henkilöllisyysasiakirjan aitouden varmistaminen esim. vertaamalla asiakirjaa PRADO-tietokannasta löytyviin malleihin

- henkilöllisyysasiakirjan voimassaolon tarkistaminen mahdollisesti poliisin ylläpitämästä rekisteristä (sulkulista)

- henkilöstökustannukset

- ensitunnistamisessa käytettyjen tietojen dokumentointi ja säilyttäminen

- tiedonantovelvoitteiden hoitaminen suhteessa ensitunnistamiseen luottavaan osapuoleen

- oikeushenkilön tunnistamiseen liittyvät viranomaiskyselyt, mikäli ensitunnistukseen luottava osapuoli voi luottaa ensitunnistajan tekemään tunnistukseen myös näiltä osin

- muut asiakaspalvelutilanteet kuten esim. tunnuksien uusimiset ja lähettämiset

Koska ensitunnistaminen on tehtävä henkilökohtaisesti, on otettava huomioon myös toimitilakustannukset. Toimitiloihin liittyvät turvallisuusvaatimukset lisäävät myös kustannuksia. Lisäksi on kiinnitettävä huomiota henkilöstön jatkuvaan ohjeistukseen ja kouluttamiseen henkilöllisyysasiakirjojen aitouden osalta.

Kolmen sentin enimmäishinta, joka ei esimerkiksi edes kata mahdollisia postituskuluja, ei voi FA:n näkemyksen mukaan olla riittävä taso. Yllä olevan lisäksi tulee vielä tunnistuslain sekä luottamusverkoston osalta puhtaan tekniset kehitys- ja ylläpitokustannukset (kuten eri rajapinnat), jotka ovat erillisiä kustannuksia esim. maksupalveludirektiiviin ja -lain näkökulmasta.

Fyysiseen ensitunnistamiseen liittyvät kustannukset jäävät ensitunnistamisen toteuttaville toimijoille. Suomessa kustannukset jäävät siis nykyisen markkinatilanteen takia pankkien kannettaviksi.

3 Liikenne- ja viestintäviraston keräämä ja laatima tunnistusmarkkinan tilastotieto

Esityksessä todetaan, että ”Molemmat tehtävät tulisi toteuttaa Liikenne- ja viestintäviraston tarkoituksenmukaiseksi katsomalla tavalla ja tarvittaessa tiedonkeruutehtäviä yhdistelemällä siten, ettei virastolle tai tunnistuspalvelun tarjoajille aiheudu ylimääräistä hallinnollista taakkaa.” Pankkien raportointivelvollisuudet ovat jo tänä päivänä hallinnollisesti erittäin raskaat. FA:n näkemyksen mukaan tästä voi helposti syntyä lisää hallinnollista taakkaa. Toisaalta, jos nykyistä laajempi tiedonkeruu ja sen analysointi johtaa jatkossa paremmin perusteltuihin lainsäädäntöaloitteesiin, se voi olla perusteltua ja hyödyllistä.

Esityksessä todetaan lisäksi, että ”Enimmäishinnan alentamisen vaikutukset rajattaisiin ajallisesti siis vain vaiheeseen, jossa sen arvioidaan vielä olevan välttämätöntä markkinoiden kehityksen tehostamiseksi.” Esityksessä ei ole määritelty, millä kriteereillä tämän vaiheen voidaan katsoa olevan ohitse. Esitystä on siis tulkittava niin, että on tehty lainsäädäntöaloite, vaikka perusteluita varten tarvittavaa tietoa selkeästi puuttuu. Tämä ei täytä hyvän lainsäädäntömenettelyn vaatimuksia.

Yllä mainituilla perusteluilla FA katsoo, että lainsäädäntöaloitteesta pitää hintasääntelyn osalta luopua.

FINANSSIALA RY

Taina Ahvenjärvi