- Finanssiala ry (FA) tervehtii ilolla hallituksen toimia ASP-järjestelmän kehittämiseksi.

- ASP-säästösopimuksen yläikärajan nosto 44 vuoteen on kannatettava esitys.

- Myös korkotukilainan myöntäminen suurempana asunnon yhdessä hankkiville ASP-säästäjille on perusteltu muutos. Toimivuus kuitenkin vaatii korjauksia muuhun sääntelyyn.

- 45 vuotta täyttäneen avopuolison rinnastaminen aviopuolisoon on kannatettavaa. Se kuitenkin edellyttää, että pankit voivat varmistaa edellytysten täyttymisen väestötietojärjestelmästä.

- FA on pettynyt siihen, että muutoksia korkoparametreihin ei esitetä.

ASP on pankkien ja valtion yhteinen ponnistus, jolla tuetaan nuorten ja nuorten aikuisten ensimmäisen asunnon hankintaa. Järjestely on osoittanut toimivuutensa niin lamassa kuin nousukaudenkin aikana. Tällä hetkellä ASP-tilin voi avata 15–39-vuotias, joka ei ole aiemmin omistanut asuntoa. Kun asunnon hankintahinnasta on säästetty vähintään 10 prosenttia, pankki voi myöntää ASP-lainan.

ASP-järjestelmää on vuosien mittaan kehitetty ja päivitetty vastaamaan yhteiskunnan ja talouden muuttumista, ja nyt esitetyt muutokset ovat lähtökohtaisesti onnistuneita. FA pitää hyvänä, että hallitus jatkaa järjestelmän kehitystyötä ja siten lisää ASP-järjestelmän käytettävyyttä ja elinvoimaa.

”Hyviä uudistusesityksiä ovat muun muassa yläikärajan nosto ja se, että kaksi asunnon yhdessä ostavaa voi saada isomman ASP-lainan”, kehuu Finanssiala ry:n johtaja, pääekonomisti Veli-Matti Mattila.

Mattila myös pohtii, olisiko koko ikäraja syytä poistaa järjestelmästä. Tämä yksinkertaistaisi sääntelyä.

Monet uudistukset jäävät torsoiksi, ellei myös muuta sääntelyä muuteta samalla. Esimerkiksi avopuolison rinnastaminen aviopuolisoon ei toimi, ellei pankki pysty tarkastamaan laissa mainittujen edellytysten täyttymistä – kuten yhteisen lapsen olemassaoloa – väestötietojärjestelmästä.

On myös tärkeää, että pankeille annetaan riittävästi aikaa tehdä tarvittavat tietojärjestelmä- ja muut muutokset sekä kouluttaa työntekijöitään uusiin säännöksiin. Vähimmäisaikana voidaan pitää 6 kuukautta lainsäädännön hyväksymisestä, isommissa muutoksissa tarvittava aika on 12 kuukautta.

Korkoparametrit kaipaavat päivitystä

Järjestelmään jää vielä korjattavaa, sillä lakiesitysluonnoksessa ei ehdoteta muutoksia ASP-järjestelmän korkoparametreihin eli siihen, miten valtio ja lainan myöntävä pankki palkitsevat ASP-säästäjää ja tarjoavat korkoihin liittyviä etuja.

”Nyt kun korkotaso on nollassa tai osin jopa negatiivinen, ASP-talletuksesta maksettavaksi säädetty lisäkorko samoin kuin valtion korkotuen maksamisen ehdot eivät ole enää oikein mitoitettuja. Säästö- ja lainakorkoihin liittyvät rajat pitäisi sopeuttaa nykyiseen korkotilanteeseen vastaavalla tavalla kuin ASP-enimmäislainamääriä muutettiin viime vuonna asuntojen toteutuneen hintakehityksen perusteella”, Mattila sanoo.

Pankille ASP-talletuksesta tulee tällä hetkellä maksettavaksi yhden prosentin talletuskoron lisäksi 2–4 prosentin lisäkorko. Kokonaiskorko on hyvin korkea verrattuna sijoituksista yleisesti saatavilla oleviin tuottoihin. Valtion korkotuen saaminen taas edellyttää, että lainan korko nousee yli 3,8 prosentin. Korkean rajan vuoksi asiakkaat eivät välttämättä miellä korkotukea todelliseksi eduksi tai suojaksi korkotason nousua vastaan.

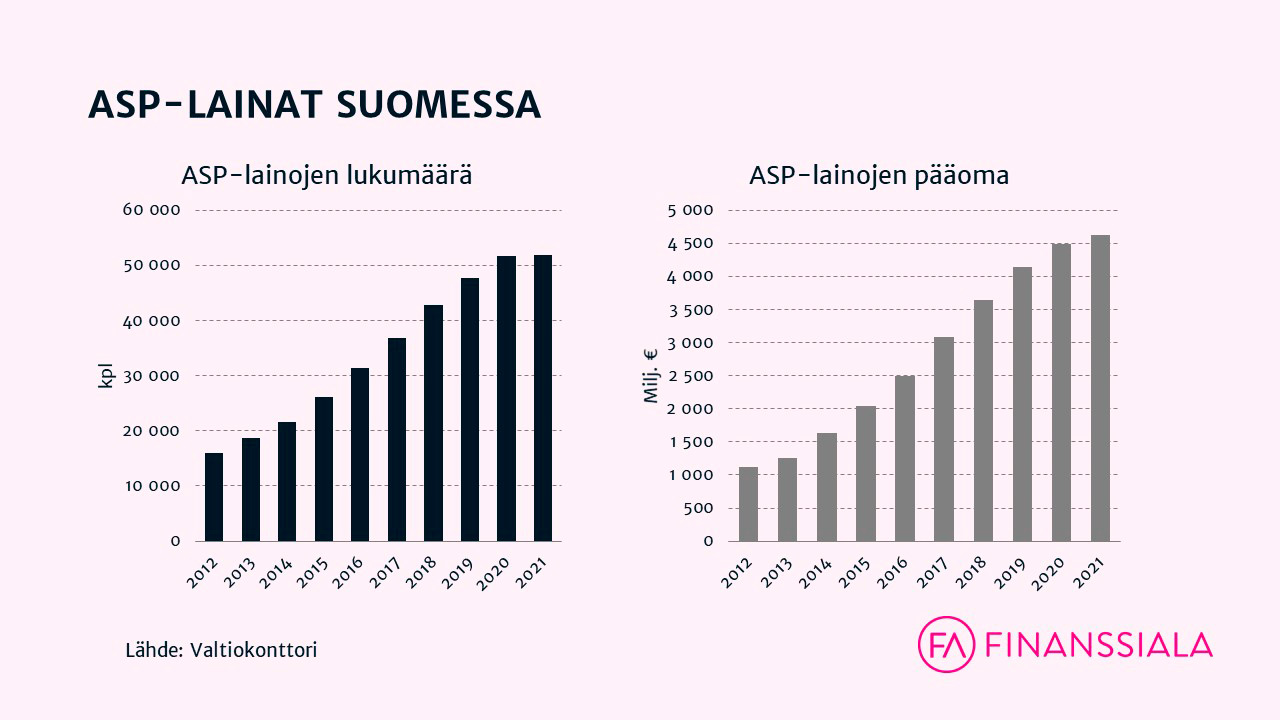

ASP-lainojen määrä ja lainakanta ovat nousseet tasaisesti kuluneen kymmenen vuoden aikana. Vuoden 2021 lopussa suomalaisilla oli ASP-lainoja lähes 52 000 kappaletta, ja lainakanta oli yli 4,6 miljardia euroa.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Taloudellinen sääntely -ryhmän esihenkilö, FA:n johtoryhmän jäsen, pankit, makrovakauspolitiikka, yritysrahoitus, kansantalous

Veli-Matti Mattila

Johtaja, pääekonomisti

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Finanssialan Ahosniemi: ASP-muutokset vauhdittavat asuntomarkkinoita, pankkisääntelyn keventämiseen haetaan oikeaa suuntaa

ASP-lainan ehdot eivät saa hävitä tavallisille asuntolainoille – oman rahoituksen osuus on asetettava samalle tasolle 5 prosenttiin

Joustot asuntorahoituksen sääntelyyn tervetulleita – ensiasunnon ostoon tarvittaisiin lisää liekaa

ASP-uudistus on hyväksytty mutta ei valmis – kehitettävää jäi seuraavallekin hallitukselle