- Finanssiala oli jälleen toimialana vuonna 2022 yksi merkittävimmistä verojen maksajista Suomessa.

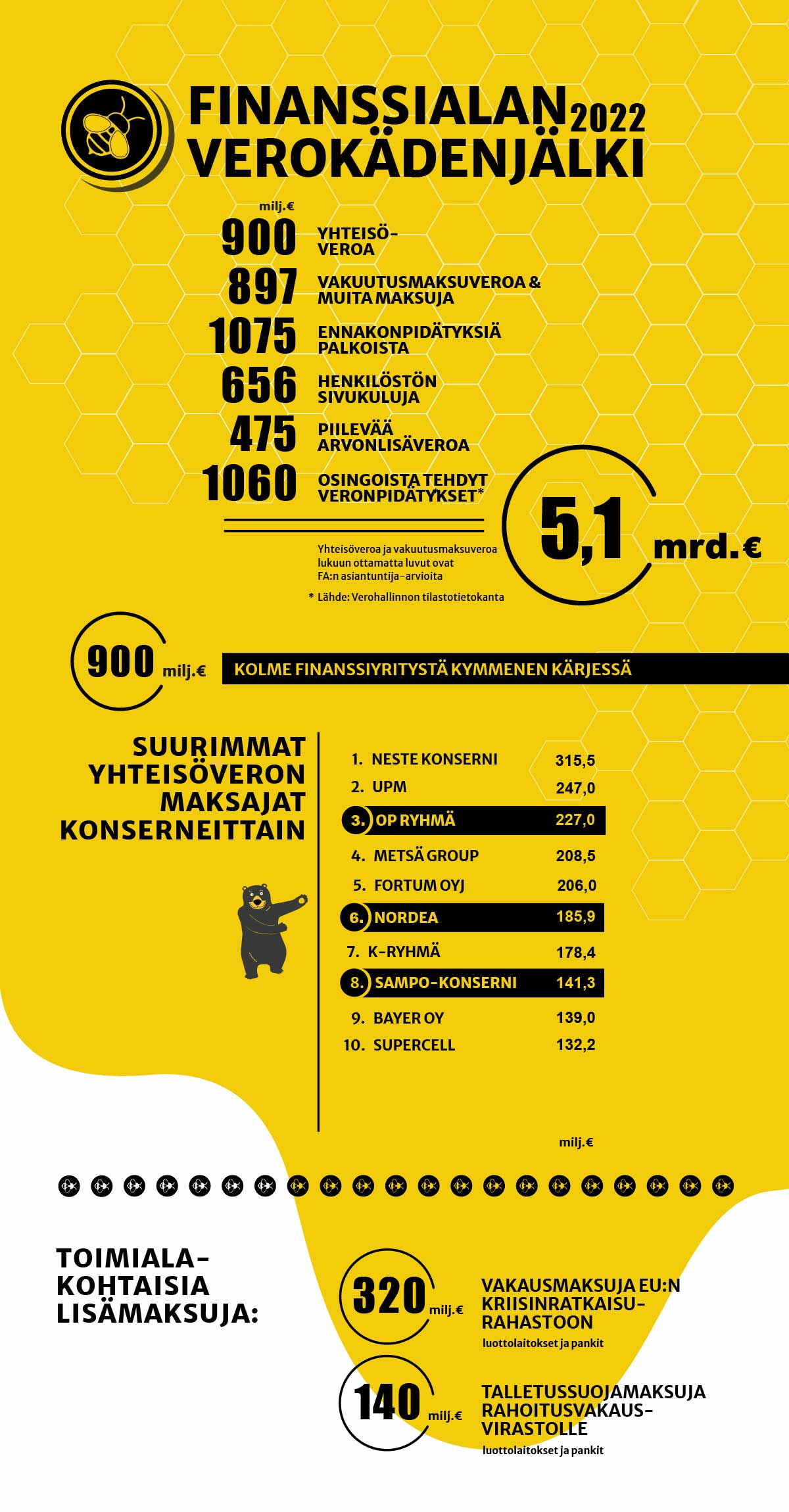

- Alan yritykset maksoivat yhteisöveroa yhteensä 900 miljoonaa euroa.

- Alan koko veropotti kasvoi 4,8 miljardista eurosta 5,1 miljardiin.

Yhteisöverotilaston kymmenen kärjessä oli kolme finanssialan yhtiötä: OP Ryhmä, Nordea ja Sampo-konserni.

”Nämä luvut ovat hyvä muistutus, että pankit ja vakuutusyhtiöt ovat jo pitkään olleet Suomen suurimpia veronmaksajia. Finanssialan yritysten maksamat yhteisöverot ovat 11,2 prosenttia veron koko tuotosta, joten ei voi missään tapauksessa väittää, että ala olisi aliverotettu”, huomauttaa Finanssiala ry:n (FA) toimitusjohtaja Arno Ahosniemi.

Eniten yhteisöveroa Suomessa vuonna 2022 maksoi Neste-konserni (315,5 milj. euroa). Sijalla kaksi oli UPM-Kymmene-konserni (247 milj. euroa) ja kolmantena OP Ryhmä (227 milj.). Finanssitoimialan seuraavaksi suurimmat yhteisöveron maksajat olivat Nordea sijalla 6 (185,9 milj.) ja Sampo-konserni sijalla 8 (141,3 milj.). Muita suuria alan yhteisöveronmaksajia olivat Danske Bank 48,6 miljoonalla eurolla ja LähiTapiola-ryhmä 46,4 miljoonalla.

Yhdistimme finanssialan yhtiöryhmien tiedot verohallinnon julkisten tietojen perusteella. Myös muiden kuin finanssialan yhtiöiden luvut on laskettu konsernitasolla.

Finanssialan veroilla rahoitettaisiin korkeakoulut ja tutkimus sekä ammatillinen koulutus ja lukiot

Finanssialan koko verokädenjäljellä voisi valtion budjetista rahoittaa korkeakouluopetuksen ja tutkimuksen sekä ammatillisen ja lukiokoulutuksen. Näille on vuoden 2023 budjettiin varattu 4,9 miljardia euroa.

Toimialan koko verokädenjälkeen on laskettu yhteisövero (900 milj. euroa) ja vakuutusmaksuvero (875 milj. euroa) sekä palosuojelu-, liikenneturvallisuus- ja työturvallisuusmaksut (22 milj. euroa). Verokädenjäljessä on mukana myös työntekijöiden palkoista tehdyt ennakonpidätykset (1075 milj. euroa), henkilöstön sivukulut (656 milj. euroa), alan yhtiöiden maksamista osingoista perityt verot (1060 milj. euroa) sekä piilevä arvonlisäverorasite (475 milj. euroa).

Vahvat pankit edistävät kasvua

Muun muassa korkojen viimeaikainen nousu on näkynyt pankkien korkokatteiden kasvuna, mikä kasvattaa myös pankkien tulosta. Tästä tuloksesta on nytkin maksettu veroa merkittävä määrä, mutta ovatko pankkien tulokset oikeasti niin suuria kuin julkisuudesta voi ymmärtää?

Verrattaessa suomalaisten pankkien kannattavuutta muihin toimialoihin nähdään, että kannattavuus ei ole mitenkään poikkeuksellisen hyvä. Esimerkiksi vuosina 2018–2022 luottolaitosten oman pääoman tuotto oli keskimäärin 5–10 prosenttia. Samalla aikavälillä kannattavuuskärjessä olevien yritysten tuotto oli reilusti yli 30 prosenttia.

”Pankkien hyvä kannattavuus on myönteinen asia Suomen taloudelle: vakavarainen pankkisektori kykenee rahoittamaan investointeja ja edistämään kasvua ja vihreää siirtymää ja sitä kautta hyvinvointia. Pankkien vahvat tulokset kasvattavat luonnollisesti myös alan verokädenjälkeä”, Ahosniemi muistuttaa.

FA:n webinaarissa minimivero: kallista melua tyhjästä?

FA järjestää veropäivänä 8.11. webinaarin maailmanlaajuisesta minimiverosta. Vero velvoittaa valtiot varmistamaan, että tosiasiallinen veroaste on vähintään 15 prosenttia. Minimiveroraportoinnin piiriin kuuluvat kaikki sellaiset yhtiöt ja konsernit, joiden liikevaihto ylittää 750 miljoonaa euroa.

Seuraa webinaaria kello 11 alkaen.

Minimiverosta on jo säädetty EU-direktiivi ja nyt on laadinnassa kansallinen lainsäädäntö. Suomen veroaste on jo valmiiksi niin korkealla ja veropohja niin laaja ja kattava, että minimivero ei näillä näkymin tuo Suomeen juuri lainkaan lisää verotuloja. Sen sijaan raportointi aiheuttaa suuresti työtä ja kuluja yritysten vero-, kirjanpito- ja IT-osastoilla.

Lisäksi suomalaisilla viranomaisilla ei ole ollut resursseja eikä aikaa luoda raportoinnista riittävää ohjeistusta.

”Yritykset tekevät siis kallista selvitystyötä ja raportointia, joka on tehty arvailemalla, koska ohjeistusta ei ole ja sääntely on erittäin vaikeaselkoista. Pahimmassa tapauksessa yritykset saavat myös sanktioita väärin tehdystä raportoinnista. Kaiken tämän jälkeen valtiokaan ei saa yhtään enempää verotuloja, koska veroaste on jo valmiiksi ollut riittävällä tasolla. Kyseessä on siis kallis ja työläs mutta hyödytön uudistus”, Ahosniemi summaa.

Arvonlisäverottomuus ei aina ole etu

Finanssitoimialalle tuli viime vuonna arviolta 475 miljoonan euron lasku piilevästä arvonlisäverosta. Rahoitus- ja vakuutuspalvelut on EU:n arvonlisäverodirektiivin perusteella vapautettu arvonlisäverosta. Syynä verottomuudelle on veropohjan määrittelyn ja teknisen toteutuksen vaikeus sekä kansainvälinen kilpailu.

Toisin kuin arvonlisäverollisia palveluita tuottavat yritykset, finanssialan yhtiöt eivät saa hankkimiinsa tavaroihin ja palveluihin sisältyviä arvonlisäveroja palautuksina takaisin. Finanssiala kantaa siis piilevää arvonlisäverorasitusta verrattuna arvonlisäverollisia palveluita myyviin yrityksiin.

FA laski vuonna 2020, että alan piilevän arvonlisäverorasitteen määrä oli noin 450 miljoonaa euroa. Arviota on nyt päivitetty yleisen kustannustason nousun takia.

Toimialakohtaisia lisämaksuja 460 miljoonaa euroa

Verojen ja muiden maksujen lisäksi luottolaitoksilta peritään vakausmaksuja EU:n yhteiseen kriisinratkaisurahastoon. Vuonna 2022 Rahoitusvakausvirasto (RVV) keräsi EU:n vakausmaksuina suomalaisilta luottolaitoksilta kaikkiaan noin 320 miljoonaa euroa. Talletussuojamaksuja luottolaitokset ja pankit tilittivät RVV:lle yhteensä 140 miljoonaa euroa.

Finanssialan verotietojen laskennassa käytetyt lähteet: Verohallinto, Tilastokeskus, yhtiöiden tilinpäätökset, KPMG, Finanssiala ry.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Vaikuttajaviestintä, varautumis- ja kriisiviestintä, digihuijausten torjuntakampanjat

Marjo Lapatto

Johtava asiantuntija

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Finanssiala on Suomen suurimpia veronmaksajia: Yhteisöverokärjessä 7 finanssiyhtiötä – toimialan 5,7 miljardin euron verokädenjäljellä voitaisiin rahoittaa lapsilisät lähes neljäksi vuodeksi

FA listaa Suomen 25 suurinta yhteisöveron maksajaa ja laskee finanssialan verotiedot keskiviikkoaamuna 12.11.

Veropäivänä on tärkeää avata, mistä hyvinvointi rakentuu

Yhteisöverotilaston kärjessä OP Ryhmä ja Nordea – alan yhteisöveropotti kasvoi 1,3 miljardiin. Sotilaallinen maanpuolustus voitaisiin rahoittaa koko alan 5,6 miljardin euron verokädenjäljellä