Finanssialan johto esittää kaksi toivetta päättäjille:

- Digihuijausten ja -petosten torjumiseksi tarvitaan lainsäädännöllisiä toimia.

- Suomeen on saatava lapsen säästöstartti. Hanke olisi merkittävä tasa-arvoteko, sillä se toisi säästämisen ja sijoittamisen myös niihin perheisiin, joissa ei ole koskaan aiemmin sijoitettu.

Finanssiala ry:n (FA) hallituksen puheenjohtaja, Nordean henkilöasiakkaista vastaava johtaja Sara Mella ja FA:n toimitusjohtaja Arno Ahosniemi esittivät kesälomakauden kynnyksellä päättäjille kaksi mietintämyssyyn pantavaa lainsäädäntötärppiä.

Huijausten torjuntaan tarvitaan lainsäädäntömuutoksia – mitä?

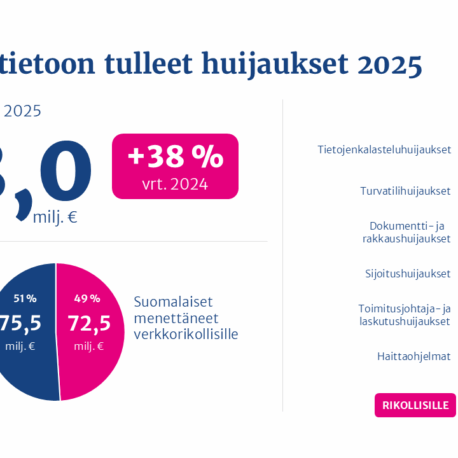

Suomalaisilta huijattiin vuonna 2024 yhteensä yli 107 miljoonaa euroa, joista pankit saivat pysäytettyä ja palautettua runsaat 44 miljoonaa. Luvut ovat hurjia. Digihuijausten torjumisessa on kyse jatkuvasta kilpajuoksusta, jossa rosvot ja huijausten torjujat yrittävät kilvan ehtiä toistensa edelle. Jotta huijauksia ja petoksia olisi helpompi torjua, olisivat seuraavat lainsäädäntötoimet tarpeen:

- Sähköisen viestinnän palveluntarjoajat olisi myös velvoitettava osallistumaan huijausten torjuntaan. Huijaukset saavat usein alkunsa esimerkiksi sosiaalisessa mediassa tai kauppapaikoilla.

- Pankkien keskinäistä tiedonvaihtoa huijauksista on helpotettava. Nykyisin pankeilla ei ole mahdollisuutta varoittaa toisiaan epäilyttävistä rahasiirroista.

”Tilanne on tällä hetkellä vähän sama, kuin jos entisaikaan huppupäisestä pankkiryöstäjästä ei olisi saanut varoittaa naapuripankin konttoria. Tähän tarvitaan muutos.”

ARNO AHOSNIEMI, FA:n toimitusjohtaja

Miksi lapsen säästöstartti täytyy toteuttaa?

FA on luonut oman mallin, Lapsen Säästöstartin, jonka avulla yhä useammalla olisi mahdollisuus vaurastua sijoittamalla ja säästämällä heti elämänsä alkutaipaleelta. Startti sisältäisi valtion rahallisen alkukannusteen – esimerkiksi 300 euroa – syntyvälle lapselle sijoitusten alkupääomaksi. Säästöstartti voisi sisältää erilaisia sijoituskohteita ja -tuotteita, kuten rahastot, listatut arvopaperit ja sijoitusvakuutukset. Sijoitetun varallisuuden voisi nostaa, kun lapsi täyttää 18 vuotta.

” Lapsen säästöstartti olisi konkreettinen teko kansankapitalismin ja tasa-arvon edistämiseksi. Jokaisella lapsella ympäri Suomen olisi mahdollisuus säästää ja sijoittaa perhetaustasta riippumatta. Säästöstartti toisi säästämisen ja sijoittamisen myös niihin perheisiin, joissa ei ole koskaan sijoitettu.”

SARA MELLA, FA:n puheenjohtaja

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

”Huijareita ei paljon sääntelyt kiinnosta – he haluavat vain rahaa” – Jouni Määtän opinnäytetyö tarkastelee pankkien toimintaa rikollisen ja uhrin välissä

Yritysten oikeus pankkipalveluihin rajattava yhteen tiliin – Fiva, Verohallinto ja poliisi FA:n kanssa samoilla linjoilla

Digitaalinen identiteettilompakko lupaa turvallisuutta, mutta petosriskeistä vaietaan

”Teknologia auttaa havaitsemaan asioita, joita ihmissilmä ei huomaa” – estettyjen ja palautettujen huijausmaksujen osuus nousi yli puoleen