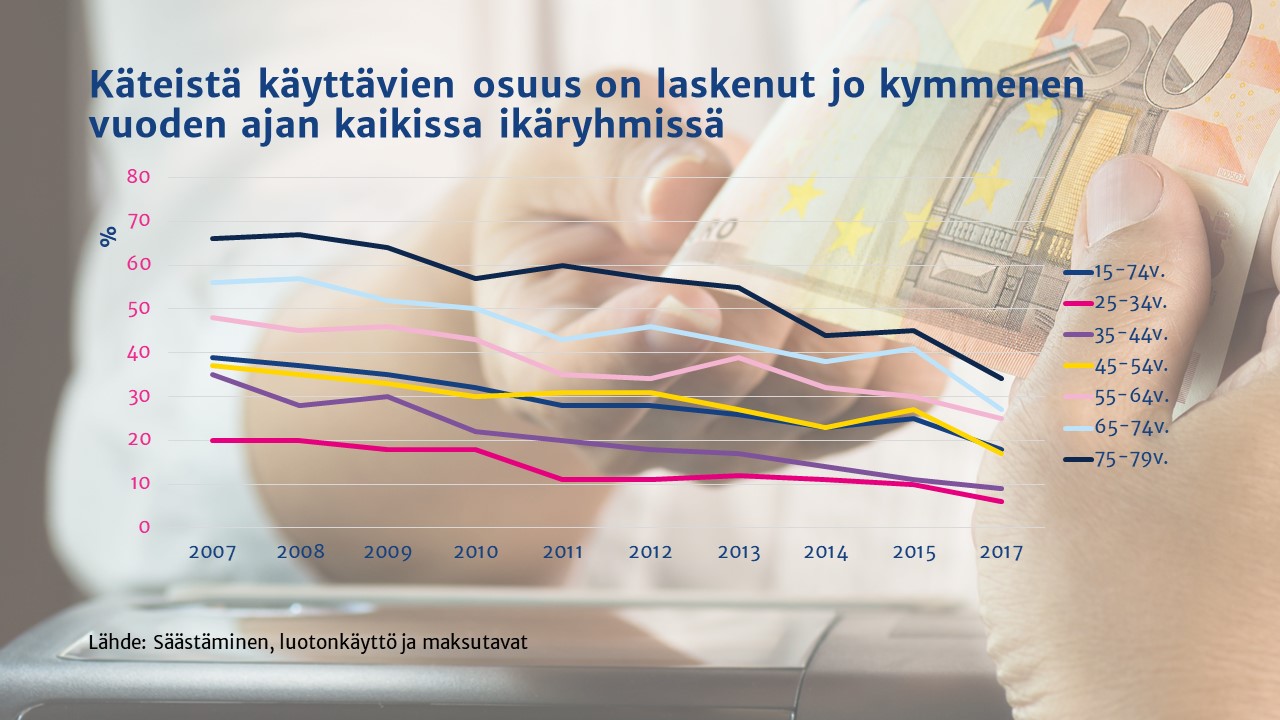

Käteisen käyttö on vähentynyt lähes koko 2000-luvun. Käteistä tavallisimpana maksutapana päivittäisostoksiin käytti vuonna 2017 enää 18 prosenttia kuluttajista. Käteisettömän maksamisen kasvua selittää uusien maksutapojen ja palveluiden tulo markkinoille, aikaisempaa laajemmat korttimaksujen vastaanottomahdollisuudet sekä asioinnin siirtyminen verkkoon. Maksamisen palveluita ja tuotteita kehitetään jatkuvasti muuttuvan maailman tarpeisiin. Verkko- ja mobiilipankki on aina auki.

Suomen Pankki on ilmaissut huolensa, että käteispalvelujen supistuminen on tapahtunut liian nopeasti ja että osa kansalaisista jää ilman tarvitsemiaan palveluita. Korteilla voi tänä päivänä maksaa lähes kaikkialla. Torimyyjilläkin on entistä useammalla käytössään korttipääte.

Julkisissa palveluissa esimerkiksi liikuntapaikat ja kirjastot hyväksyvät kortit maksuvälineenä. Korttien rinnalla älypuhelinsovellukset tekevät asioinnista entistä sujuvampaa. ”Esimerkiksi pysäköintiin, polttoaineiden tankkaukseen, matkustamisen ja vapaa-ajan palveluihin kuten pääsylippuihin on älypuhelimen avulla tarjolla aikaisempaa sujuvampi palvelu- ja maksukokonaisuus. Päivittäisasiointi, kauppaostokset ja lääkkeiden tilaus onnistuu kotiin asti ja maksu tapahtuu joko kortilla tai tilisiirtona verkossa”, luettelee Finanssiala ry:n johtava asiantuntija Kirsi Klepp.

Vaikka maksaminen digitalisoituu nopeasti, käteiselle voi jatkossakin olla tarvetta. Joissain tilanteissa käteisen käyttö voi olla kuluttajan suosima tapa esimerkiksi silloin, kun halutaan pysyä anonyymina.

Joskus se voi olla ainoa mahdollinen maksutapa, mutta entistä harvemmin.

”Digitaalisten maksuvälineiden käyttäjiksi ei kaikista ole, eivätkä digitaaliset maksutavat sovi kaikkiin tilanteisiin. Käteiselle on kysyntää myös silloin, kun tekniikka pettää, tai poikkeusoloissa, kriisin kohdatessa. Tosin silloinkin edellytyksenä on, että esimerkiksi kauppa pystyy vastaanottamaan käteistä”, Klepp toteaa.

Käteistä saa nykyään muualtakin kuin automaatista. Esimerkiksi monet kaupat tarjoavat asiakkailleen mahdollisuutta nostaa pankkien korteilla rahaa. Käteistä voi myös tilata eräistä pankeista kotiin. Käteistalletuksia taas voi tehdä pankkikonttorien ohella myös automaateissa.

Puhelinkin on maksuväline

Vuosi 2007 oli käänteentekevä. Tuolloin Suomessa maksettiin euromääräisesti korteilla ensi kertaa enemmän kuin käteisellä. 2010-luvulla vähittäismaksamisen tuotevalikoima on laajentunut entisestään. Alalla on nähty useita uusia toimijoita ja korttimaksamisen rinnalla älypuhelimia.

Yhä pidemmälle digitalisoituva yhteiskunta tarvitsee entistä enemmän digitaalisia maksamisen palveluita. Tähän kysyntään ala on vastannut. Samalla se on kehitellyt mm. kaupan kanssa uusia tapoja huolehtia niiden asiakkaiden tarpeista, jotka eivät pysty käyttämään täysipainoisesti digitaalisia palveluita. Käteinen pysyy siis edelleen yhtenä maksutapana. Sen käyttö kuitenkin vääjäämättä supistuu. Paluu menneisyyteen ei ole mielekästä, saati mahdollista.