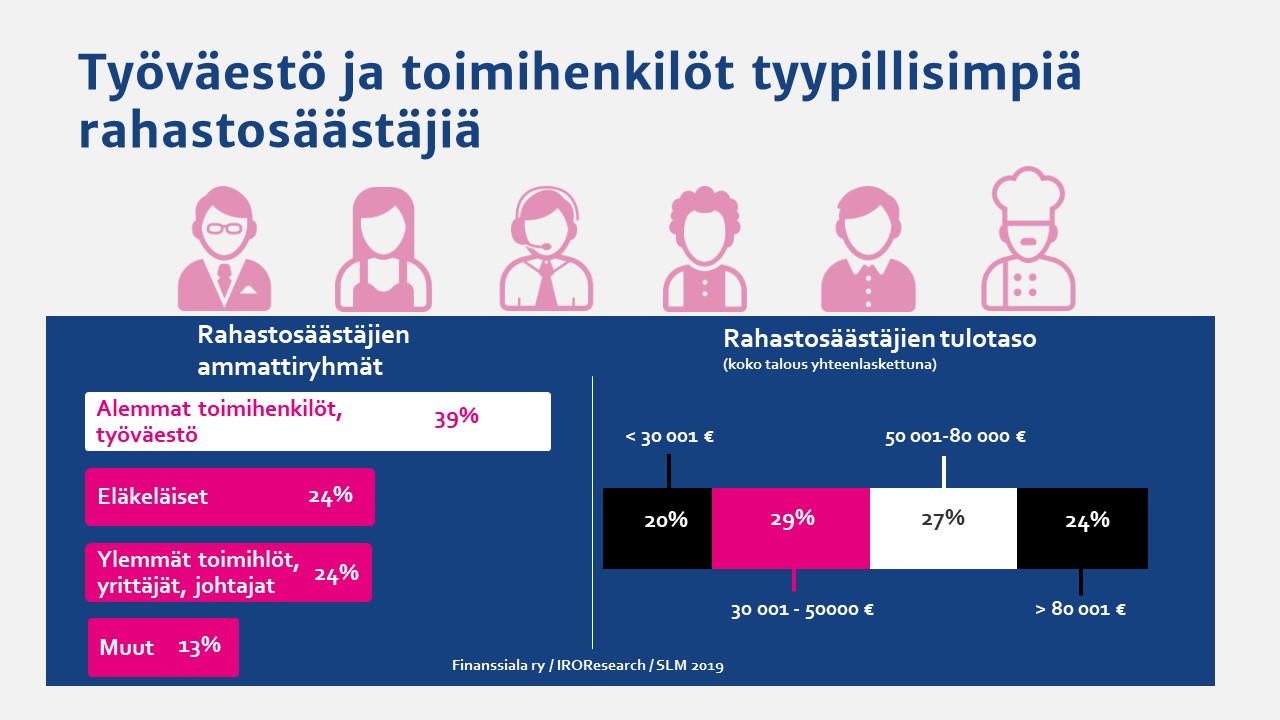

Säästäminen ja sijoittaminen ovat jo tänä päivänä entistä useamman palkansaajan harrastus, ei mikään rikkaiden etuoikeus, muistuttaa Finanssiala ry:n toimitusjohtaja Piia-Noora Kauppi. Yli miljoona suomalaista on rahastosijoittajia. Heistä 39 prosenttia on työväestöä tai alempia toimihenkilöitä. Tämä ilmenee Finanssiala ry:n tuoreesta tutkimuksesta, johon on haastateltu 2 500:aa suomalaista.

Suurimpia kärsijöitä olisivat suomalaiset rahastosijoittajat, joiden tuottoja vero välittömästi pienentäisi. Työeläkeyhtiöiden joutuminen osinkojen verotuksen kohteeksi loisi painetta eläkkeiden leikkauksiin ja eläkemaksujen korotukseen.

Eläkevakuutusmaksuihin kohdistuu muutenkin tulevaisuudessa korotuspainetta. Ei ole vastuullista politiikkaa ajaa veromuutoksia, jotka entisestäänkin nostaisivat näitä maksuja.

Yleishyödyllisten yhteisöjen osinkojen lähdevero pienentäisi niiden mahdollisuuksia tukea tieteen ja taiteen tekijöitä. Vuosittain Suomessa jaetaan apurahoja yli 500 miljoonaa euroa. Lähdeveroa ehdottaneet ovat perustelleet esitystään sillä, että sen avulla isketään ulkomaisiin sijoittajiin. Asialla on raadollinen kääntöpuolensa, kuten yritysjuridiikan professori Reijo Knuutinen toteaa artikkelissaan Verotus-lehdessä 2/2019.

Knuutisen mukaan verotuksen kohdistaminen ”erityisesti ulkomaisiin sijoittajiin” ei olisi hyvä signaali maailmassa, jossa kilpaillaan sijoituksista, investoinneista tai rahoitustoimijoiden sijoittautumisesta. Kohdentaminen vain ulkomaisiin sijoittajiin ei myöskään onnistu. Lähdevero koskisi väistämättä myös suomalaisten yhteisöjen osinkoja.

Kauppi muistuttaa, että osinkojen lähdevero antaisi kilpailuedun ulkomaisille rahastoille, joita tarjotaan rajat ylittävästi Suomeen. EU:ssa rahastot ovat keskittyneet Irlantiin ja Luxemburgiin, joissa on puolet unionin rahastopääomista. Lähdevero Suomessa tekisi rahastojen rekisteröinnin esimerkiksi Irlantiin houkuttelevaksi. Suomen ja Irlannin välinen verosopimus estää Suomea verottamasta Irlantiin maksettavia suomalaisia osinkoja. Irlanti puolestaan ei verota rahastojen saamia osinkoja. Irlannin lisäksi esimerkiksi Britannian ja Ranskan kanssa solmitut verosopimukset rajoittaisivat jatkossakin Suomen verotusoikeutta näihin maihin maksettuihin osinkoihin.

Lähdeveroa on perusteltu myös sillä, että Saksassa on käytössä osinkojen lähdevero. Maiden välisiä verojärjestelmiä on kuitenkin hyödytöntä vertailla, koska sijoitusrahastomallit poikkeavat niin olennaisesti toisistaan. Euroopan reunalla olevan pienen talousalueen ja Euroopan talouden jättiläisen vertailu esimerkiksi investointivetovoimassa ei ole perusteltua.