- Pankkiunionin yhteinen talletussuoja ja kriisinratkaisusääntelyn päivittäminen ovat nyt neuvoteltavana EU-pöydissä.

- Yhteisen talletussuojajärjestelmän luomisessa ei pidä kiirehtiä, vaan eri maiden pankkien ongelmat on ensin syytä korjata.

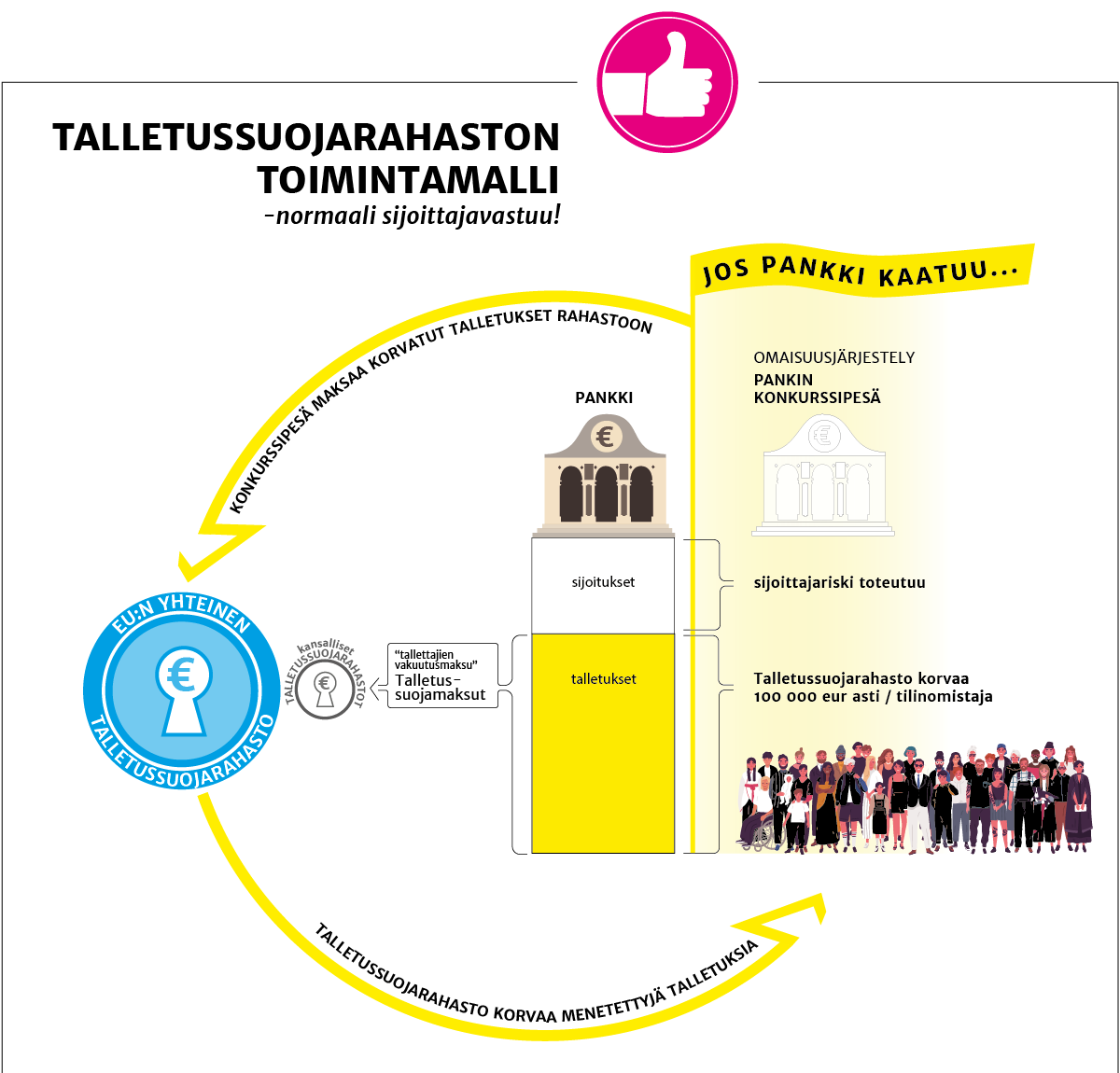

- Jos yhteinen talletussuoja otetaan käyttöön, sen tulee perustua likviditeettitukijärjestelyyn, jossa annetaan lainamuotoista tukea sitä tarvitsevalle kansalliselle talletussuojajärjestelmälle. Mahdolliset tappiot on hoidettava kansallisesti.

- Eurohuippukokous tarkastelee 25.6.2021 pankkiunionin valmistelun etenemistä. Suomen peruslähtökohta pankkiunionin loppuunsaattamisessa perustuu laajamittaiseen ja tehokkaaseen sijoittajavastuuntoimeenpanoon.

- Komissiolta on odotettavissa lainsäädäntöesityksiä loppuvuodesta 2021.

Pankkiunionin tarkoitus on tuoda vakautta EU:n pankkijärjestelmään, ja siihen on myös Suomen pankkisektori sitoutunut. Koko euroalueen yhteiset pelisäännöt ja riskien yhdenmukainen tunnistaminen ovat kannatettavia asioita, samoin yhteinen pankkivalvonta ja pankkikriisien ratkaisumekanismi.

”Euroopassa on huonokuntoisia pankkeja, joiden ongelmat kaipaavat pikaista ratkaisua. Kriisinhoidon ensisijaisen ja pääasiallisen rahoituslähteen on oltava sijoittajanvastuu”, toteaa Finanssiala ry:n johtava lakimies Olli Salmi.

Jos yhteinen talletussuoja otetaan käyttöön, se ei saa olla jäsenmaiden välinen tappioidenjakomekanismi, vaan kansalliselle talletussuojajärjestelmälle annettavan tuen on oltava lainamuotoista. Mahdolliset tappiot on hoidettava kansallisesti.

Samoilla linjoilla on Suomen hallitus. Tammikuussa julkaistun EU-selonteon mukaan Suomen peruslähtökohta pankkiunionin loppuunsaattamisessa perustuu laajamittaiseen ja tehokkaaseen sijoittajavastuun toimeenpanoon, jotta veronmaksajien kustannukset saadaan minimoitua mahdollisissa pankkikriiseissä.

Selonteossa linjataan, että riskien jakamisen pankkiunionissa on perustuttava reiluun, vakuutustyyppiseen järjestelyyn, jossa yhteisen talletussuojan maksut heijastelevat riskien kulloistakin jakautumista. Aivan ensimmäiseksi riskejä pitäisi kuitenkin vähentää.

”Nämä ovat viisaita sanoja. Kaikkien pankkiunionimaiden pankkijärjestelmät, samoin kuin yksittäiset pankit, on saatava terveelle pohjalle. Vasta sitten voidaan lähteä viemään pankkiunionia päätökseen”, Salmi linjaa.

Pankkiunionin tulevaisuudesta keskusteltiin Finanssiala ry:n pyöreän pöydän webinaarissa 17.3. Tilaisuudessa kuultiin Finanssialan kantojen lisäksi näkemyksiä komission finanssiasioista vastaavan osaston pääjohtajalta John Berriganilta, europarlamentaarikko Eero Heinäluomalta sekä kansainvälisten ja rahoitusmarkkina-asioiden alivaltiosihteeriltä Leena Mörttiseltä.

Katso tallenne webinaarista 17.3.

Jäikö kysyttävää?

|Aiheen asiantuntijat

Basel III, pankkien vakavaraisuus ja makrovakausvälineet, pankkien ja vakuutusyhtiöiden kriisinratkaisu, makrovakausvälineet, kiinnitysluottopankit

Olli Salmi

Johtava lakimies

Janoatko lisää?

Aiheeseen liittyviä uutisia ja kolumneja

Oma vastuu ensin, yhteinen vastuu sitten – EU:n yhteinen talletussuoja puhutti Finanssiala ry:n kesäjuhlassa

Sijoittajan riski kuuluu sijoittajalle, ei tallettajalle – tästä on pidettävä tiukasti kiinni, jos EU:hun luodaan yhteinen talletussuoja

Vasemmistoliiton Kyllönen ja kokoomuksen Kaunisto yhtä mieltä FA:n kanssa – EU:n yhteistä talletussuojaa ajetaan kuin käärmettä pyssyyn, vaikka paiseet ovat hoitamatta

Talletussuoja kuuluu tallettajille – sijoittajien tappiot sijoittajille