- Mobiilimaksaminen jatkoi kasvuaan vuonna 2021. Maksujen rahallinen kokonaisarvo kasvoi 26 prosenttia vuodesta 2020.

- Myös lähimaksua käytettiin edellisvuotta enemmän. Kokonaisarvo kasvoi 14 prosenttia.

- Käteisnostot pankkiautomaateilla vähenivät. Kokonaisarvo pieneni 15 prosenttia edellisvuodesta.

- Luvut selviävät Suomen Pankin maksuliiketilastoista.

Suomalaiset siirtyvät yhä enemmän lähi- ja mobiilimaksamiseen. Maksukorttia ja tunnuslukua käyttäen tehtyjen korttimaksujen lukumäärä pieneni edellisvuodesta, mutta rahalliselta arvoltaan maksut ovat edelleen kärjessä 32 miljardilla eurolla.

Kortilla maksaminen verkossa yleistyi edelleen. Tietokoneella tai mobiililaitteella käynnistettyjen korttimaksujen määrä kasvoi 7,8 miljardiin euroon. Yhteensä kaikilla korttimaksutavoilla maksettiin ostoksia 57 miljardilla eurolla.

Finanssiala ry:n (FA) johtava asiantuntija Kirsi Klepp kertoo, että erityisesti korona-aika rohkaisi asiakkaita kokeilemaan lähimaksamista, mobiileja maksutapoja sekä verkkokaupoissa asiointia.

”Mobiilimaksaminen on paitsi helppoa ja kätevää, myös turvallista. Luonnollisesti mobiilimaksusovelluksella varustettu älypuhelin on maksuväline siinä, missä luottokorttikin, ja sen kanssa on oltava huolellinen.”

Käteisnostot jatkavat vähenemistään

Käteisnostojen lukumäärän ja kokonaisarvon supistuminen jatkui edelleen vuonna 2021. Käteisnostot pankkiautomaateilla vähenivät 14 prosenttia ja niiden kokonaisarvo pieneni 15 prosenttia edellisvuodesta.

Käteistä pidetään usein kriisiturvallisena maksuvälineenä, joka toimii, vaikka sähköiset maksujärjestelmät olisi lamautettu. Asia ei kuitenkaan ole aivan niin yksinkertainen.

”Ukrainassa sodan alkumetreillä kansalaisia kehotettiin nimenomaan käyttämään maksukortteja käteisen sijasta. Pankkijärjestelmät toimivat, mutta käteistoimituksissa oli ongelmia. Lisäksi digitaaliset pankkipalvelut mahdollistavat palveluiden käytön myös kotimaan ulkopuolelta”, Klepp kertoo.

Vaikka maksaminen digitalisoituu vauhdilla, käteistä on hyvä pitää saatavilla jonkin verran. Varautuminen on yksilöllistä ja sopivaa määrää arvioidessa on hyvä huomioida kotitalouden koko sekä kulutustarpeet. Pankit ovat hyvin varautuneita kriisitilanteisiin, joten omien varojen voi luottaa olevan turvassa myös kriisien aikana.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Maksuvälineinfrastruktuuri: korttipohjainen maksaminen, käteinen, stablecoins, maksuvälineisiin liittyvät tekniset ja turvallisuutta edistävät kuvaukset ja standardit.

Kirsi Klepp

Johtava asiantuntija

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Lisätty pankkikohtaiset ohjeistukset perintä- ja huomautuslaskuista

Kansainvälisen viitteen rakenne muuttuu marraskuussa 2024

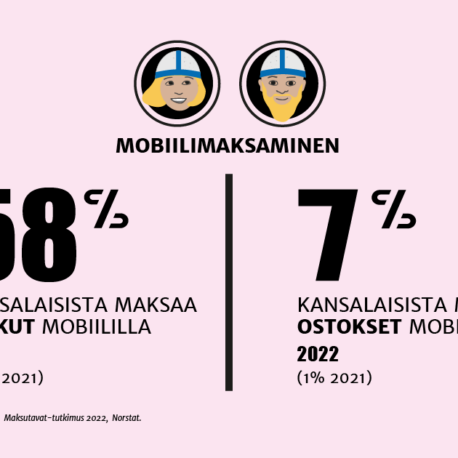

Maksutavat-tutkimus: Mobiilimaksaminen kasvattaa suosiotaan vähitellen – nuorimmat maksavat edelleen kortilla ja käteisellä

Kansainvälisen viitteen rakenne muuttuu marraskuussa 2023