Yhä useampi suomalaisista säästää ja sijoittaa. 64 prosenttia Finanssiala ry:n (FA) teettämään Säästäminen, luotonkäyttö ja maksutavat -tutkimukseen osallistuneista kertoi omistavansa säästöjä tai sijoituksia eri kohteissa. Osuus on noussut kuusi prosenttiyksikköä kahden vuoden takaisesta. Omaa omistusasuntoa ei kyselyssä laskettu mukaan.

Tuttuun tapaan suomalaiset säästävät yleisimmin (57 %) pahan päivän varalle ja eläkeaikaan (28 %). Aiempaa useampi (24 %) säästää myös asunnon hankintaan. Edelliseen tutkimukseen verrattuna asuntosäästäjien osuus on noussut kuudella prosenttiyksiköllä.

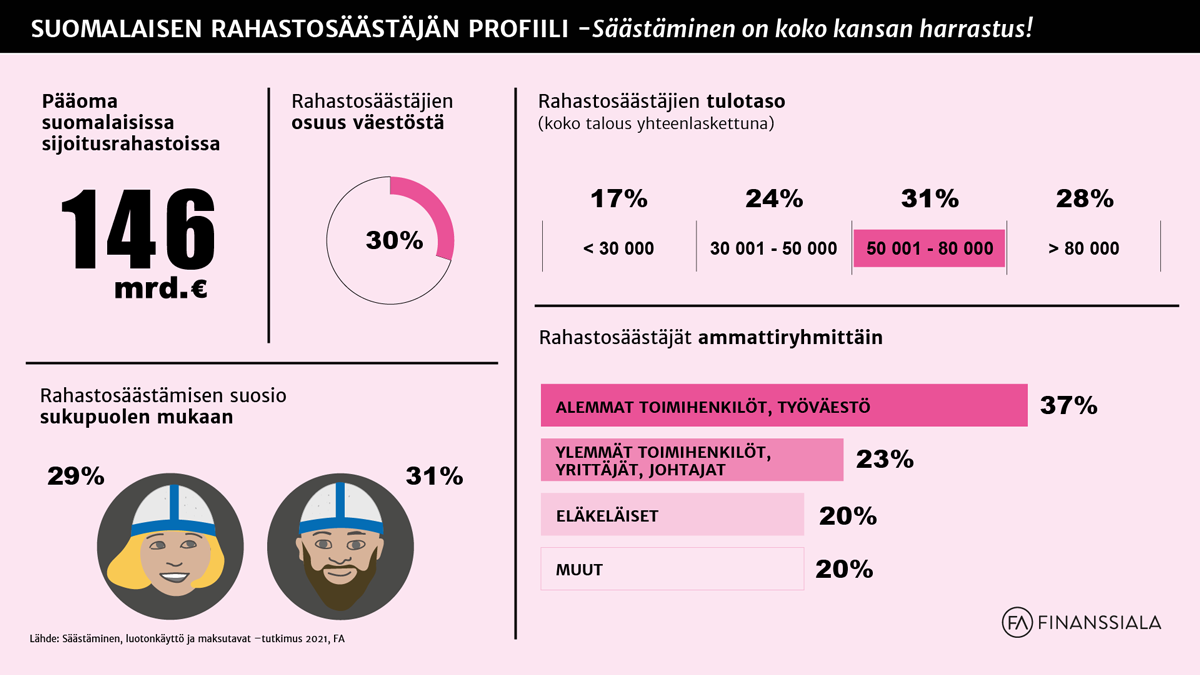

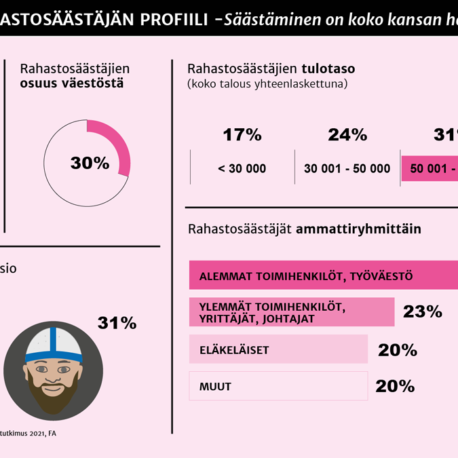

Useimmiten suomalaisilla on säästöjä ja sijoituksia erilaisilla pankkitileillä. Rahastosäästäminen on kuitenkin selvästi aiempaa suositumpaa. 30 prosentilla vastaajista on sijoituksia rahastoissa. Määrä on kasvanut kuudella prosenttiyksiköllä kahden vuoden takaisesta. Myös kiinnostus pörssiosakkeisiin on kasvussa. Niitä oli 18 prosentilla vastaajista.

Kotitalouksien keskimääräinen sijoitusvarallisuuden arvo ilman kiinteää omaisuutta on kyselyn perusteella 30 600 euroa.

Rahastosäästäjistä yli kolmasosa on työväestöä ja alempia toimihenkilöitä

FA:n toimitusjohtaja Piia-Noora Kaupin mukaan säästämisestä ja sijoittamisesta on tullut lähes koko kansan harrastus. ”Säästämis- ja sijoitusinnon kasvua ei pidä latistaa minkäänlaisilla veronkiristyksillä. Nyt on aika kannustaa. Keskeinen kulmakivi siinä on, että sijoittamisen verokohtelun on oltava pitkäjänteistä ja ennustettavaa”, Kauppi linjaa.

Kauppi muistuttaa, että laajat kansanjoukot ovat oivaltaneet, että hyvinvointiyhteiskunnassakin yksilön on tärkeä varautua sekä hyvän päivän että mahdollisen pahan päivän varalle. Esimerkiksi rahastosäästäjistä 37 prosenttia on työväestöä ja alempia toimihenkilöitä. ”Sijoitusrahastotoimintaan kohdistuvat uudet verot tuntuisivat heidän kukkaroissaan”, Kauppi toteaa.

On tärkeää, että eri sijoitusmuotojen verokohtelu on mahdollisimman yhdenmukaista. Sijoitustuotteiden verotusta onkin uudistettu vuonna 2019, jolloin verokohtelusta tehtiin mahdollisimman neutraalia eri sijoitusmuotojen välillä.

Asuntolainaa omaavilla yhä useammin muuta varallisuutta

Asuntolainaa omaavilla säästö- ja sijoitusvarallisuutta on muita useammin. 73 prosenttia niistä, joilla on asuntolaina, kertoi omistavansa säästö- ja sijoitusvarallisuutta. Osuus on kasvanut peräti kahdeksan prosenttiyksikköä keväästä 2019.

Hallituksen on syytä ottaa asuntolainojen sääntelyesitysten valmistelussa huomioon se, että niillä, joilla on asuntovelkaa, on yhä useammin myös muuta varallisuutta ja kykyä maksaa velkansa takaisin.

Veli-Matti Mattila, johtaja, pääekonomisti

Lainan osuus asuntokaupan rahoituksessa on kääntynyt asunnonvaihdon yhteydessä laskuun. Myös ensiasunnon ostajilla lainan osuus on selvästi pienempi kuin keväällä 2019.

Asuntolainaa omaavien osuudet ovat kasvaneet etenkin johtavassa asemassa olevilla ylemmillä toimihenkilöillä sekä pääkaupunkiseudulla asuvilla. Eniten lainaa on siis niillä, jotka ovat yleensä myös maksukykyisimpiä ja asuvat alueella, jolla asunnon arvon jyrkän pudotuksen todennäköisyys on pieni.

Johtaja, pääekonomisti Veli-Matti Mattila FA:sta arvioi, että asuntolainoihin kaavaillut uudet rajoitukset iskisivät muun muassa ensimmäisen oman asunnon hankkimista suunnitteleviin nuoriin.

”Hallituksen on syytä ottaa asuntolainojen sääntelyesitysten valmistelussa huomioon se, että niillä, joilla on asuntovelkaa, on yhä useammin myös muuta varallisuutta ja kykyä maksaa velkansa takaisin”, Mattila toteaa.

Mobiilit maksutavat yleistyvät vauhdilla

Maksaminen on tutkimuksen mukaan siirtymässä yhä enemmän mobiileihin laitteisiin. Tavallisin laskunmaksuväline on edelleen tietokone (42 %), mutta sen osuus pienenee jatkuvasti. Matkapuhelimen osuus tavallisimpana laskunmaksuvälineenä on puolestaan kasvanut kahdessa vuodessa peräti 13 prosenttiyksikköä 37 prosenttiin.

Korona-aikana lähimaksaminen löi itsensä läpi lopullisesti. Peräti 93 prosenttia niistä vastaajista, joiden maksukortissa on lähimaksuominaisuus, kertoo käyttävänsä sitä. Osuus on kasvanut kahden vuoden takaisesta 14 prosenttiyksikköä. Suurin osa (88 %) lähimaksun käyttäjistä kertoo käyttävänsä sitä päivittäin tai vähintään viikoittain. 66 prosenttia vastaajista kertoi olevansa tyytyväinen nykyiseen 50 euron maksurajaan. 22 prosenttia kuitenkin toivoisi korkeampaa, korkeintaan 150 euron lähimaksurajaa.

Käteinen raha menettää asemaansa isoin harppauksin. Vain yhdeksän prosenttia tutkimuksen vastaajista kertoi maksavansa päivittäisostoksensa tavallisimmin käteisellä. Kaksi vuotta sitten prosenttiosuus oli 17. Lisäksi 11 prosenttia vastaajista kertoi, ettei nosta käteistä rahaa juuri koskaan.

Suurin osa vastaajista (60 %) arvioi käteisen käytön loppuvan Suomessa jollain aikavälillä, yleisimmin 6 – 10 vuoden sisällä. 29 prosenttia puolestaan arvioi, ettei käteisen käyttö lopu koskaan. “Siirtymä käteisestä korttimaksamiseen jatkuu. Erityisesti lähimaksaminen on kasvattanut suosiotaan. 50 euron lähimaksuraja on toistaiseksi palvellut hyvin kasvavaa käyttäjäkuntaa”, toteaa johtava asiantuntija Kirsi Klepp.

Lähimaksuraja nostettiin Suomessa vuonna 2019 suuren yleisön toiveesta 50 euroon. Kleppin mukaan maksurajoja pitäisikin voida sopeuttaa nopeasti muuttuvassa markkinassa ilman liian yksityiskohtaista sääntelyä. ”Nykyisin maksurajoja säännellään ja se luo jäykkyyttä markkinalle.”

Säästäminen, luotonkäyttö ja maksutavat on kahden vuoden välein tehtävä seurantatutkimus. Tutkimuksen on Finanssiala ry:n toimeksiannosta toteuttanut IROResearch Oy. Tutkimusaineisto on kerätty helmi-maaliskuussa 2021, jolloin haastateltiin noin 2 500 henkilöä puhelimitse. Kohderyhmänä olivat mannersuomalaiset 15-79 -vuotiaat henkilöt.

Jäikö kysyttävää

|Aiheen asiantuntijat

Taloudellinen sääntely -ryhmän esihenkilö, FA:n johtoryhmän jäsen, pankit, makrovakauspolitiikka, yritysrahoitus, kansantalous

Veli-Matti Mattila

Johtaja, pääekonomisti

Maksuvälineinfrastruktuuri: korttipohjainen maksaminen, käteinen, stablecoins, maksuvälineisiin liittyvät tekniset ja turvallisuutta edistävät kuvaukset ja standardit.

Kirsi Klepp

Johtava asiantuntija

Vaikuttajaviestintä, varautumis- ja kriisiviestintä, digihuijausten torjuntakampanjat

Marjo Lapatto

Johtava asiantuntija